Có nhiều phương pháp đánh giá hiệu quả kinh doanh của các ngân hàng nói chung và các ngân hàng thương mại cổ phần (TMCP) Việt Nam nói riêng, trong bài viết này Hoa tiêu tri thức xin giới thiệu bài viết phương pháp đánh giá hiệu quả kinh doanh của các ngân hàng thương mại cổ phần Việt Nam theo phương pháp tham số SFA.

1. Khái quát về phương pháp tham số SFA sử dụng để đánh giá hiệu quả kinh doanh ngân hàng

Trong phương pháp truyền thống, hiệu quả kinh doanh của ngân hàng được đánh giá bằng các chỉ số tài chính thu thập trên báo cáo tài chính năm của ngân hàng và theo đó, các chỉ số này tính toán được càng cao thì hiệu quả kinh doanh của ngân hàng cũng càng cao. Tuy nhiên, trong cách tiếp cận hiện đại, phương pháp định lượng được sử dụng để xây dựng một đường biên hiệu quả mà một ngân hàng được đánh giá là hiệu quả khi ngân hàng đó hoạt động trên đường biên này.

Bài viết này trình bày kết quả đánh giá hiệu quả kinh doanh của ngân hàng sử dụng phương pháp tham số (SFA) để xây dựng đường biên ngẫu nhiên (đường biên hiệu quả). Đường biên này được xác định bằng một hàm số nhằm mô tả mối quan hệ giữa các đầu vào mà ngân hàng sử dụng với các đầu ra là kết quả của quá trình kinh doanh ngân hàng. Hai hàm số thông dụng trong cách tiếp cận này là hàm Cobb-Douglas tuyến tính và hàm Loga siêu việt.

Kết quả phân tích một số phương pháp đánh giá hiệu quả kinh doanh cho thấy, hàm Cobb-Douglas tuyến tính là hàm số thích hợp để xây dựng đường biên hiệu quả cho các ngân hàng thương mại cổ phần Việt Nam. Hiệu quả kinh doanh của từng ngân hàng sẽ được đánh giá dựa vào sự so sánh giữa kết quả hoạt động của từng ngân hàng đối với đường biên hiệu quả.

Hàm Cobb-Douglas tuyến tính có dạng:

Trong đó, là đầu ra của hoạt động ngân hàng, bao gồm các khoản cho vay khách hàng (Q1) và các tài sản sinh lời khác (Q2). Q1 là số tiền cho các khách hàng cá nhân và tổ chức vay còn Q2 gồm số tiền cho các tổ chức tín dụng khác vay, chứng khoán đầu tư và chứng khoán kinh doanh. Các đầu vào được lựa chọn bao gồm Tài sản cố định (X1), Tiền gửi của khách hàng (X2), và Chi phí lao động (X3).

Trong đó, là đầu ra của hoạt động ngân hàng, bao gồm các khoản cho vay khách hàng (Q1) và các tài sản sinh lời khác (Q2). Q1 là số tiền cho các khách hàng cá nhân và tổ chức vay còn Q2 gồm số tiền cho các tổ chức tín dụng khác vay, chứng khoán đầu tư và chứng khoán kinh doanh. Các đầu vào được lựa chọn bao gồm Tài sản cố định (X1), Tiền gửi của khách hàng (X2), và Chi phí lao động (X3).

Hàm Cobb-Douglas tuyến tính bao gồm 3 mô hình dưới đây:

– Mô hình 1: mô hình không chứa biến rủi ro tín dụng. Mô hình là mô hình gốc, có dạng:

Trong đó, là đầu ra của hoạt động ngân hàng, bao gồm các khoản cho vay khách hàng (Q1) và các tài sản sinh lời khác (Q2). Trong đó Q1 là số tiền cho các khách hàng cá nhân và tổ chức vay còn Q2 gồm số tiền cho các tổ chức tín dụng khác vay, chứng khoán đầu tư và chứng khoán kinh doanh. Các đầu vào được lựa chọn bao gồm Tài sản cố định (X1), Tiền gửi của khách hàng (X2), và Lao động (X3).

Mô hình 2 là mô hình có rủi ro tín dụng như một biến đầu vào. Hàm số trong mô hình được mô tả bằng công thức.

So với mô hình 1, mô hình 2 bổ sung biến rủi ro tín dụng như một biến đầu vào độc lập với các biến Tài sản cố định (X1), Tiền gửi của khách hàng (X2), và Lao động (X3) để tạo ra các biến đầu ra Q1 và Q2 của ngân hàng. Các biến còn lại của mô hình cũng được xác định tương tự các biến trong mô hình 1. Biến rủi ro tín dụng được đo lường bằng dự phòng rủi ro cho vay của ngân hàng.

Các biến số đầu vào và đầu ra trong các mô hình được tính toán từ báo cáo tài chính năm của ngân hàng đã qua kiểm toán và mô tả cụ thể như sau:

– Tài sản cố định (X1): sử dụng giá trị tài sản cố định ròng, bằng nguyên giá tài sản cố định trừ hao mòn lũy kế.

– Tiền gửi của khách hàng (X2): tổng tiền gửi của khách hàng và các tổ chức tín dụng khác.

– Lao động (X3): tổng chi phí lương (bằng tổng tiền lương nhân viên chia cho tổng số nhân viên)

– Rủi ro tín dụng (X4): đo lường bằng dự phòng rủi ro cho vay.

– Cho vay khách hàng (Q1): tổng số tiền cho cá nhân và tổ chức vay.

– Tài sản sinh lời khác (Q2) : tổng tiền cho vay các tổ chức tín dụng khác, chứng khoán kinh doanh, chứng khoán đầu tư và các khoản đầu tư dài hạn.

– Mô hình 3 là mô hình có rủi ro tín dụng như một biến ảnh hưởng đến sự phi hiệu quả của ngân hàng.

Mô hình 3 cũng bổ sung biến rủi ro tín dụng vào hàm số mô tả mối quan hệ giữa đầu vào và đầu ra của ngân hàng. Tuy nhiên, khác với mô hình 2, trong mô hình 3 này, biến rủi ro tín dụng được đưa vào mô hình như một biến số ảnh hưởng đến sự phi hiệu quả ui của ngân hàng, nói cách khác đây là một yếu tố giải thích cho sự tách rời đường biên hiệu quả trong quá trình hoạt động của ngân hàng.

Bên cạnh những biến đầu vào và đầu ra của ngân hàng, các đặc điểm về quy mô, cơ cấu sở hữu, tuổi của ngân hàng cũng cần được đánh giá để có cái nhìn tổng thể.

2. Kết quả đánh giá hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam theo phương pháp tham số SFA

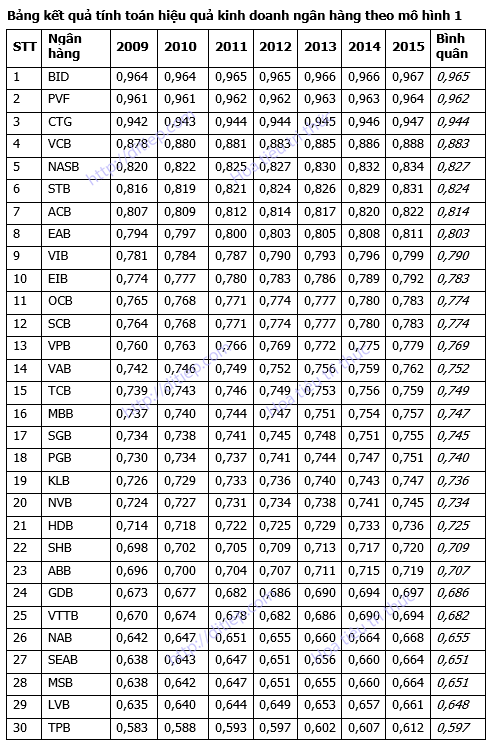

Hiệu quả kinh doanh của mỗi ngân hàng thương mại được tính toán trong 7 năm được thể hiện trong bảng “Bảng kết quả tính toán hiệu quả kinh doanh ngân hàng theo mô hình 1“. Trong bảng này, các biến đầu ra và đầu vào trong hàm Cobb-Douglas tuyến tính như được xác định trong mô hình gốc (mô hình 1). Hiệu quả kinh doanh của các ngân hàng được sắp xếp theo chiều giảm dần để dễ dàng phân loại được các nhóm ngân hàng có mức độ hiệu quả khác nhau.

Các ngân hàng có hiệu quả kinh doanh cao nhất trong 30 ngân hàng là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID), Ngân hàng TMCP Đại chúng Việt Nam (PVF), và Ngân hàng TMCP Công thương Việt Nam (CTG) với mức độ hiệu quả lớn hơn 90%. Các ngân hàng này đều có quy mô lớn với tổng tài sản lớn hơn 45.000 tỷ đồng và có thời gian hoạt động dài trên 10 năm tính đến thời điểm hiện tại. Trong ba ngân hàng này, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam và Ngân hàng TMCP Công thương Việt Nam là các ngân hàng thương mại cổ phần nhà nước còn Ngân hàng TMCP Đại chúng Việt Nam chỉ có sở hữu của Nhà nước trong cơ cấu vốn. Xét về cấu trúc vốn của ngân hàng, đo bằng tỷ lệ giữa nợ phải trả và vốn chủ sở hữu thì các ngân hàng này đều có tỷ lệ nợ trên vốn chủ sở hữu (D/E) lớn hơn 10.

Các ngân hàng có mức độ hiệu quả kinh doanh thấp nhất (nhỏ hơn 70%) bao gồm 7 ngân hàng Ngân hàng Thương mại Cổ phần Bản Việt (GDB), Ngân hàng Thương mại Cổ phần Việt Nam Thương Tín (VTTB), Ngân hàng Thương mại Cổ phần Nam Á (NAB), Ngân hàng Thương mại Cổ phần Đông Nam Á (SEAB), Ngân hàng Thương mại Cổ phần Hàng Hải (MSB), Ngân hàng Thương mại Cổ phần Bưu Điện Liên Việt (LVB) và Ngân hàng Thương mại Cổ phần Tiên Phong (TPB). Nhóm các ngân hàng này có cả quy mô lớn và quy mô nhỏ và trung bình, tuy nhiên các ngân hàng này đều không phải là các ngân hàng thương mại cổ phần nhà nước. Một số ngân hàng đã hoạt động hơn 20 năm như (NAB, SEAB, MSB), một số ngân hàng có tuổi đời chưa lâu với thời gian hoạt động dưới 10 năm (VTTB, LVB, TPB). Điều đáng chú ý là các ngân hàng này có tỷ lệ nợ trên vốn chủ sở hữu (D/E) tương đối nhỏ, các tỷ lệ tính toán được hầu hết nhỏ hơn 10.

Xét về sự thay đổi qua các năm, có thể nhận thấy hiệu quả kinh doanh của ngân hàng có sự tăng dần đều qua các năm. Tuy nhiên, sự gia tăng này không quá lớn, hầu như đều nhỏ hơn 10%.

Bảng kết quả tính toán hiệu quả kinh doanh ngân hàng theo mô hình 1

Tài liệu tham khảo

- Nguyễn Thu Nga (2017). Phân tích mối quan hệ giữa rủi ro tín dụng với hiệu quả kinh doanh của các NHTMCP Việt Nam. Luận án tiến sĩ kinh tế. Trường Đại học Kinh tế Quốc dân, Hà Nội.

- Nguyễn Việt Hùng (2008). Phân tích các nhân tố ảnh hưởng đến hiệu quả hoạt động các ngân hàng thương mại Việt Nam. Luận án tiến sĩ kinh tế. Trường Đại học Kinh tế Quốc dân, Hà Nội.