Trong nền kinh tế thị trường, ngân hàng thương mại có vai trò rất lớn, là cầu nối giữa các chủ thể trong nền kinh tế, trong đó các dịch vụ ngân hàng bán lẻ có tính chất quyết định.

1. Khái niệm dịch vụ ngân hàng bán lẻ

“Dịch vụ ngân hàng (DVNH) là toàn bộ các hoạt động nghiệp vụ của ngân hàng, gồm các nghiệp vụ tiền tệ, tín dụng, thanh toán, ngoại hối… nhằm đáp ứng nhu cầu của khách hàng vì mục tiêu lợi nhuận”. Đây là cách phân loại phổ biến ở các nước phát triển, phù hợp WTO và Hiệp định thương mại tự do Việt Nam – Hoa Kỳ.

Ngân hàng bán lẻ (Retail banking), theo nghĩa đen, là cung cấp sản phẩm DVNH đến tận tay người tiêu dùng với số lượng nhỏ.

“Dịch vụ ngân hàng bán lẻ (DVNHBL) là việc cung ứng sản phẩm, DVNH đến tay từng cá nhân riêng lẻ thông qua mạng lưới chi nhánh, hoặc là việc khách hàng có thể tiếp cận trực tiếp với sản phẩm, DVNH thông qua các phương tiện công nghệ thông tin, điện tử viễn thông” – Theo WTO.

“DVNHBL là dịch vụ ngân hàng dành cho quảng đại quần chúng, thường là một nhóm các dịch vụ tài chính gồm cho vay trả dần, vay thế chấp, tín dụng chứng khoán, nhận tiền gửi và các tài khoản cá nhân” – Theo từ điển Ngân hàng và Tin học.

Hiện nay, các NHTM đang thực hiện tái cấu trúc mô hình hoạt động theo đối tượng khách hàng: cá nhân, SMEs và doanh nghiệp lớn. Vì vậy, có thể cho rằng “Dịch vụ ngân hàng bán lẻ được hiểu là các dịch vụ ngân hàng được cung ứng tới từng cá nhân riêng lẻ, hộ kinh doanh, doanh nghiệp vừa và nhỏ thông qua mạng lưới kênh phân phối truyền thống hoặc mạng lưới phân phối điện tử”.

2. Đặc trưng của dịch vụ NHBL trong so sánh với bán buôn

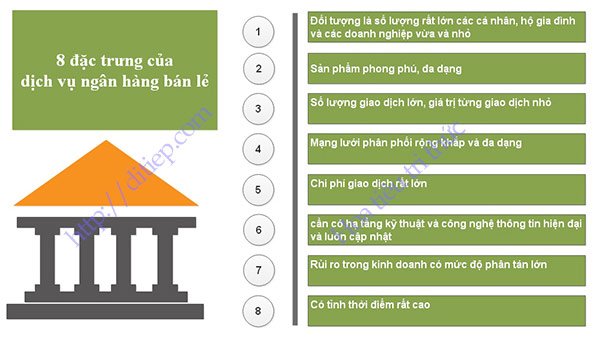

– Đối tượng DVNHBL gồm số lượng rất lớn các cá nhân, hộ gia đình và các doanh nghiệp vừa và nhỏ. Hướng tới hàng triệu, hàng tỷ dân cư, hộ gia đình và hàng triệu doanh nghiệp SMEs (chiếm tỷ trọng chủ yếu trong tổng số doanh nghiệp trên thế giới, riêng Việt Nam số doanh nghiệp vừa và nhỏ chiếm tới 93%), lượng khách hàng thể nhân và SMEs của DVNHBL lớn hơn nhiều lượng khách hàng bán buôn. Đối tượng dịch vụ ngân hàng bán buôn gồm một số lượng hạn chế các NHTM có quy mô vừa và nhỏ, các TCTD (công ty tài chính, cho thuê tài chính…), các tập đoàn kinh tế và các tổng công ty có quy mô lớn. Thông thường, một NHTM cung ứng song hành dịch vụ bán buôn và dịch vụ bán lẻ có số lượng khách hàng bán lẻ chiếm khoảng 70-90% tổng số lượng khách hàng.

– Sản phẩm DVNHBL rất phong phú, đa dạng: Do khách hàng của DVNHBL rất lớn về số lượng, rất rộng về phạm vi, rất đa dạng về thu nhập, chi tiêu, độ tuổi, trình độ, hiểu biết về ngân hàng, nghề nghiệp, tâm lý, thị hiếu… nên nhu cầu của khách hàng cũng rất đa dạng. Vì vậy, NHTM phải luôn thay đổi và phát triển nhằm cung ứng ra nhiều sản phẩm DVNHBL khác nhau từ các DVNH truyền thống đến các sản phẩm DVNH hiện đại nhằm thỏa mãn các yêu cầu riêng biệt của từng phân khúc khách hàng. Ngân hàng bán buôn chủ yếu cung ứng dịch vụ tín dụng với các khoản tín dụng qua thị trường liên ngân hàng, hoặc giữa ngân hàng bán buôn với các tổ chức tín dụng, hoặc theo hợp đồng tín dụng giữa ngân hàng bán buôn với các tập đoàn kinh tế, các tổng công ty.

– Số lượng giao dịch lớn, giá trị từng giao dịch nhỏ: Do khách hàng bán lẻ rất lớn về số lượng, rất đa dạng về nhu cầu nên số lượng giao dịch bán lẻ cũng lớn hơn rất nhiều so với số lượng giao dịch bán buôn. Tuy nhiên, giá trị các món vay tiêu dùng hoặc giá trị thanh toán hàng hóa dịch vụ của khách hàng thể nhân có giá trị nhỏ, giá trị các gói tín dụng cho SMEs cũng không lớn như các gói tín dụng cho khách hàng bán buôn. Tuy vậy, nếu tính tổng thì số dư huy động bán lẻ cũng tạo ra một nguồn vốn đáng kể, dư nợ tín dụng từ hoạt động bán lẻ cũng tạo được nguồn thu ổn định và tăng trưởng bền vững nếu NHTM duy trì và phát triển sản phẩm đáp ứng được nhu cầu của khách hàng.

– Mạng lưới phân phối rộng khắp và đa dạng. Nguồn nhân lực lớn và mạng lưới phân phối rộng khắp mới có thể đáp ứng được khối lượng giao dịch lớn và rất đa dạng của DVNHBL. Ngoài kênh phân phối truyền thống như mạng lưới chi nhánh, phòng giao dịch, quỹ tiết kiệm… thì với sự phát triển mạnh mẽ của công nghệ thông tin, khách hàng bán lẻ còn có thể tiếp cận qua các kênh phân phối như ATM, KIOS, POS, Internet, Auto bank, Telephonebank, mobile v.v…

– Chi phí giao dịch cho DVNHBL rất lớn. Xuất phát từ đặc điểm DVNHBL với số lượng khách hàng bán lẻ rất lớn, nhưng giá trị mồi giao dịch (quy mô của từng hợp đồng vay) thường nhỏ, số lượng giao dịch rất nhiều nên chi phí tổ chức cho vay cao, chi phí thẩm định, chi phí giám sát, chi phí quản lý đối với các nhóm khách hàng là rất lớn. Ngược lại, với lợi thế quy mô giao dịch lớn, NHTM có thể tiết kiệm được chi phí giao dịch bán buôn bình quân. Đó cũng chính là lý do khiến lãi suất cho vay tiêu dùng thường cao hơn lãi suất cho vay thương mại và công nghiệp.

8 đặc trưng của dịch vụ ngân hàng bán lẻ so với bán buôn

– DVNHBL cần có hạ tầng kỹ thuật và công nghệ thông tin hiện đại và luôn cập nhật: Hạ tầng kỹ thuật và trình độ công nghệ thông tin cần thiết cho hoạt động kinh doanh của NHTM ở cả hai mảng bán buôn và bán lẻ, nhưng đóng vai trò đặc biệt quan trọng trong tác nghiệp và phát triển DVNHBL. Hạ tầng kỹ thuật tốt, trình độ công nghệ thông tin hiện đại giúp NHTM lưu giữ và xử lý số lượng khổng lồ cơ sở dữ liệu tập trung từ các phòng giao dịch/chi nhánh trong mạng lưới phân phối, từ đó góp phần nâng cao hiệu quả quản trị của NHTM. Với công nghệ hiện đại, hệ thống quản trị tập trung cho phép mọi giao dịch được hạch toán tức thời về trung tâm dữ liệu giúp cập nhật số liệu kịp thời, chính xác theo từng ngành nghề, từng dịch vụ, cho phép khai thác dữ liệu một cách nhất quán, nhanh chóng và chính xác. Đặc biệt, công nghệ thông tin giúp DVNHĐT ra đời và phát triển với khả năng thực hiện các giao dịch trực tuyến và hệ thống DVNH tự động qua ATM, POS, mobile… hỗ trợ triển khai các sản phẩm DVNHBL tiên tiến như chuyển tiền tự động, huy động vốn và cho vay dân cư với nhiều hình thức khác nhau.

– Rủi ro trong kinh doanh DVNHBL có mức độ phân tán lớn. Rủi ro trong hoạt động bán lẻ của NHTM được chia nhỏ và phân tán ra theo từng giao dịch có giá trị nhỏ cho số lượng rất lớn dân cư, hộ kinh doanh và doanh nghiệp SMEs. Do giá trị của mỗi giao dịch nhỏ nên các khách hàng có thể chủ động phản ứng và điều chỉnh khi có sự thay đổi trong môi trường kinh doanh, làm cho rủi ro trong kinh doanh bán lẻ thấp hơn nhiều bán buôn. Do giá trị mỗi giao dịch đều rất lớn nên chỉ cần một khách hàng bán buôn gặp khó khăn về tài chính, mất khả năng chi trả cũng sẽ gây ra những ảnh hưởng lớn đến hoạt động kinh doanh của NHTM.

– DVNHBL có tỉnh thời điểm rất cao: Không ổn định như DVngân hàng bán buôn, thị trường DVNHBL có nhiều biến động do nhu cầu tiêu dùng, kinh doanh dịch vụ hoặc sản xuất nhỏ lẻ đều có tính thay đổi cao. Vì thế NHTM phải rất nhanh nhạy trong việc dự đoán, điều chỉnh hoặc phát triển sản phẩm DVNHBL cho phù hợp, quyết định giảm hay tăng lãi suất, phí dịch vụ.. .hoặc lựa thời điểm hợp lý để khuyến mại.

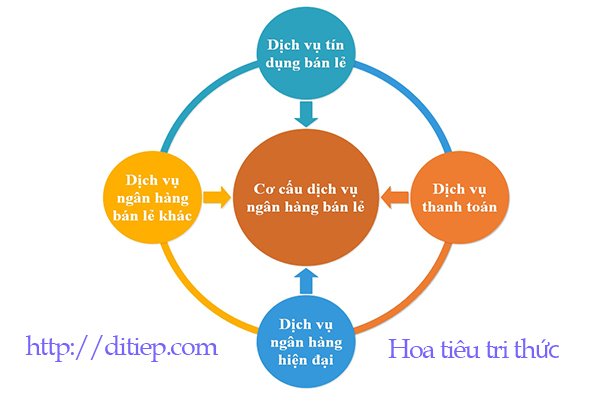

3. Cơ cấu dịch vụ NHBL

Dịch vụ ngân hàng bán lẻ được cấu thành từ những hoạt động chủ yếu sau:

3.1. Dịch vụ tín dụng bán lẻ

Là quan hệ tín dụng giữa NHTM với các cá nhân, hộ gia đình, và các doanh nghiệp vừa và nhỏ. Tín dụng bán lẻ mang bản chất chung của quan hệ tín dụng, đó là quan hệ vay mượn có hoàn trả cả vốn và lãi sau một thời gian nhất định, là quan hệ chuyển nhượng tạm thời quyền sử dụng vốn và là quan hệ bình đẳng hai bên cùng có lợi. Tín dụng bán lẻ bao gồm: Huy động vốn bán lẻ và cho vay bán lẻ.

3.1.1. Huy động vốn từ DVNHBL

Là việc các NHTM động viên các nguồn vón từ các cá nhân, hộ gia đình hoặc các doanh nghiệp vừa và nhỏ trong xã hội để phục vụ cho mục đích kinh doanh của mình. Các hình thức chủ yếu bao gồm:

a) Huy động vốn từ khách hàng cá nhân:

+ Tiền gửi tiết kiệm dân cư có kỳ hạn

+ Tiền gửi tiết kiệm dân cư không không kỳ hạn,

+ Tiền gửi thanh toán

b) Huy động từ các tổ chức kinh tế, các doanh nghiệp vừa và nhỏ:

+ Tiền gửi có kỳ hạn của các doanh nghiệp vừa và nhỏ

+ Tiền gửi thanh toán hay tài khoản vãng lai của các doanh nghiệp vừa và nhỏ,

+ Tiền gửi phi giao dịch của các doanh nghiệp vừa và nhỏ

c) Huy động vốn thông qua phát hành các giấy tờ có giá:

+ Phát hành chứng chỉ tiền gửi

+ Phát hành kỳ phiếu, hối phiếu hoặc trái phiếu

3.1.2. Cho vay bán lẻ (Cấp tín dụng bán lẻ)

Là hình thức cho vay trực tiếp đến người vay cuối cùng, chủ yếu là các cá nhân, hộ gia đình và các doanh nghiệp vừa và nhỏ, gồm:

a) Căn cứ vào đối tượng cấp tín dụng

+ Cho vay cá nhân:

+ Cho vay hộ gia đình

+ Cho vay doanh nghiệp vừa và nhỏ

b) Căn cứ vào mục đích cấp tín dụng

+ Cho vay phục vụ sản xuất kinh doanh công thương nghiệp;

+ Cho vay tiêu dùng cá nhân;

+ Cho vay mua bất động sản;

+ Cho vay sản xuất nông nghiệp;

+ Cho vay kinh doanh xuất khẩu;

+ Tín dụng thuê mua

c) Căn cứ vào thời hạn cấp tín dụng

+ Tín dụng ngắn hạn, tài trợ đầu tư TSLĐ, thời hạn tối đa là 12 tháng.

+ Tín dụng trung hạn, tài trợ đầu tư TSCĐ, thời hạn: 12 – 60 tháng.

+ Tín dụng dài hạn: tài trợ dự án đầu tư, thời hạn trên 60 tháng.

d) Căn cứ vào mức độ tín nhiệm của khách hàng

+ Cho vay không TSĐB: Cho vay tín chấp, không thế chấp hoặc bảo lãnh

+ Cho vay có đảm bảo: cho vay thế chấp bằng tài sản, hoặc được bảo lãnh

e) Căn cứ vào phương thức cho vay

+ Cho vay theo món vay

+ Cho vay theo hạn mức tín dụng

+ Cho vay theo hạn mức thấu chi

+ Cho vay qua thẻ tín dụng

+ Tín dụng bảo lãnh (underwriting; L/C)

+ Tín dụng thông qua chiết khấu chứng từ có giá

+ Tín dụng thuê mua

f) Căn cứ vào phương thức hoàn trả nợ vay

+ Cho vay trả nợ một lần khi đáo hạn

+ Cho vay trả nợ nhiều lần hay còn gọi là cho vay trả góp

+ Tín dụng dựa trên chiết khấu giấy tờ có giá

+ Tín dụng chấp nhận

+ Tín dụng bảo lãnh

+ Tín dụng chứng từ

+ Tín dụng thuê mua

Các yếu tố cấu thành của dịch vụ ngân hàng bán lẻ

3.2. Dịch vụ thanh toán

3.2.1. Dịch vụ thanh toán nội địa (trong nước)

+ Phát hành và thanh toán Séc trong nước

+ Thanh toán thông qua ủy nhiệm chi

+ Thanh toán thông qua ủy nhiệm thu (ghi nợ)

3.2.2. Dịch vụ thanh toán quốc tế

+ Dịch vụ chuyển tiền xuất khẩu/nhập khẩu

+ Thư tín dụng xuất khẩu/nhập khẩu

+ Nhờ thu xuất khẩu/ nhập khẩu

3.1.3. Dịch vụ thanh toán qua thẻ thanh toán

+ Thanh toán qua Pre-paid card

+ Thanh toán qua thẻ ATM

+ Thanh toán qua Debit card

+ Thanh toán qua Credit card

- Dịch vụ thanh toán qua các loại hình ngân hàng điện tử

+ Thanh toán qua ebanking, mobile banking, SMS banking, phone banking

+ Dịch vụ thanh toán lương tự động

3.3. Dịch vụ ngân hàng hiện đại

– Internet banking (e-banking): các giao dịch được thực hiện trên website.

– Mobile banking, các giao dịch được thực hiện trên điện thoại thông minh.

– SMS banking, các giao dịch được thực hiện qua tin nhắn điện thoại di động.

– Telephone banking, giao dịch được thực hiện qua đầu số điện thoại cố định.

3.4. Dịch vụ NHBL khác

– Dịch vụ cho thuê tài chính, là hình thức tài trợ tín dụng cho doanh nghiệp qua việc cho thuê máy móc thiết bị, phương tiện vận chuyển, động sản khác..

– Dịch vụ bao thanh toán, là nghiệp vụ trong đó doanh nghiệp bán các khoản phải thu cho ngân hàng bao thanh toán với mức chiết khấu nào đó.

– Dịch vụ Bancassurance, là việc ngân hàng tham gia phân phối sản phẩm bảo hiểm của DNBH cho khác hàng của ngân hàng.

– Dịch vụ thu đối ngoại tệ; Dịch vụ tư vấn tài chính; Dịch vụ cất giữ tài sản…