1. So sánh Doanh nghiệp xã hội

Doanh nghiệp xã hội là một loại hình doanh nghiệp đặc thù đã được pháp luật công nhận trong hệ thống các doanh nghiệp Việt Nam. Vì thế, Doanh nghiệp xã hội có những đặc điểm riêng khác với các doanh nghiệp truyền thống cũng như các tổ chức xã hội khác. Để có thể nâng cao nhận thức và thúc đẩy quá trình phát triển Doanh nghiệp xã hội, rất cần thiết có một sự hiểu biết nhất định về Doanh nghiệp xã hội để có thể phân biệt nó với các loại hình doanh nghiệp và tổ chức xã hội khác.

Có thể thấy Doanh nghiệp xã hội là loại hình doanh nghiệp sử dụng các hoạt động kinh doanh như một công cụ mang lại lợi nhuận để rồi sử dụng lợi nhuận đó giải quyết các vấn đề xã hội. Do đó, Doanh nghiệp xã hội mang trong mình những đặc điểm của cả doanh nghiệp truyền thống và của cả các tổ chức xã hội, cụ thể là các tổ chức phi chính phủ (NGO). Trong khi các doanh nghiệp truyền thống hoạt động vì mục đích tối đa hóa lợi nhuận tài chính thì các NGO được thành lập nhằm mục đích theo đuổi mục tiêu xã hội thuần túy. Vì vậy, có thể nói Doanh nghiệp xã hội nằm ở chính giữa hai loại hình tổ chức này, mang những đặc tính lai giữa doanh nghiệp truyền thống và các NGO.

Tuy nhiên, trên thực tế, không phải cứ các doanh nghiệp truyền thống là chỉ hoạt động vì mục tiêu tối đa hóa lợi nhuận còn các NGO chỉ theo đuổi các mục tiêu xã hội thuần túy. Cùng với sự nâng cao nhận thức của các doanh nghiệp kinh doanh, khái niệm Trách nhiệm xã hội (Corporate social responsibility – CSR) đã được đưa vào áp dụng trong nhiều hoạt động của ngày càng nhiều các doanh nghiệp kinh doanh truyền thống. Tuy vẫn đặt các mục tiêu chủ đạo là tối đa hóa lợi nhuận kinh doanh nhưng các doanh nghiệp này vẫn cam kết thực hiện CSR, coi các nguyên tắc về đạo đức kinh doanh, bảo vệ môi trường, phục vụ lợi ích cộng đồng là nhiệm vụ song song cùng với hoạt động kinh doanh của doanh nghiệp mình.

Trong khi đó, nhiều NGO cũng triển khai các nhánh hoạt động hoặc dự án kinh doanh cụ thể trong tổ chức mình. Đây cũng là minh chứng cho sự nhạy bén của các NGO, giúp họ độc lập hơn về tài chính và kinh phí hoạt động với các nhà tài trợ. Vì thế, các tổ chức này cũng được đặt vào mối quan hệ giữa Doanh nghiệp xã hội với các doanh nghiệp truyền thống và các NGO. Sự định vị các loại hình tổ chức này được thể hiện qua sơ đồ sau:

Sơ đồ minh họa định vị Doanh nghiệp xã hội (Nguồn: http://centreforsocialenterprise.com)

Bên cạnh đó, không chỉ các NGO mới hoạt động vì mục đích xã hội thuần túy. Có rất nhiều các tổ chức phi lợi nhuận và các tổ chức từ thiện cũng hoạt động với mục đích xã hội đơn thuần. Đây là ba loại hình tổ chức rất giống nhau nhưng không hoàn toàn trùng khớp. Tuy nhiên, ở Việt Nam, loại hình NGO được sử dụng phổ biến hơn cả trong các tài liệu, văn bản pháp lý và chính sách của nhà nước, đại diện cho toàn bộ khu vực xã hội dân sự và phi lợi nhuận. Chính vì thế, các tổ chức NGO sẽ được dùng như một khái niệm chung cho các tổ chức hoạt động vì mục tiêu xã hội này.

Bên cạnh đó, không chỉ các NGO mới hoạt động vì mục đích xã hội thuần túy. Có rất nhiều các tổ chức phi lợi nhuận và các tổ chức từ thiện cũng hoạt động với mục đích xã hội đơn thuần. Đây là ba loại hình tổ chức rất giống nhau nhưng không hoàn toàn trùng khớp. Tuy nhiên, ở Việt Nam, loại hình NGO được sử dụng phổ biến hơn cả trong các tài liệu, văn bản pháp lý và chính sách của nhà nước, đại diện cho toàn bộ khu vực xã hội dân sự và phi lợi nhuận. Chính vì thế, các tổ chức NGO sẽ được dùng như một khái niệm chung cho các tổ chức hoạt động vì mục tiêu xã hội này.

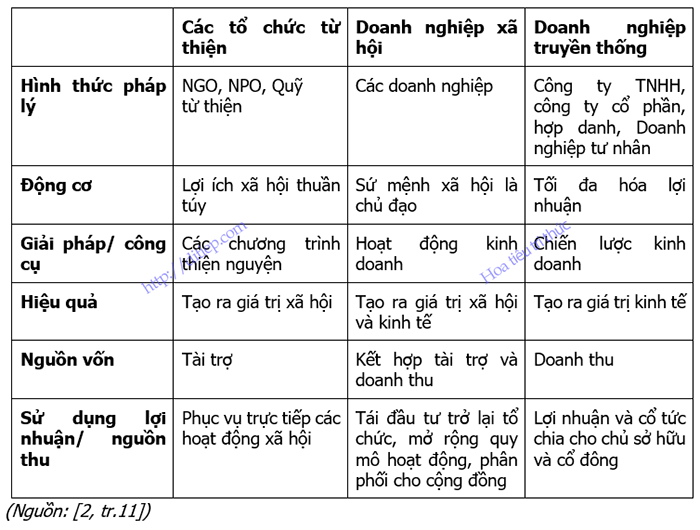

Sau đây là bảng so sánh đặc điểm cơ bản của nhất của loại hình tổ chức bao gồm các tổ chức NGO (bao gồm các tổ chức phi chính phủ, phi lợi nhuận và các tổ chức từ thiện), các Doanh nghiệp xã hội và các doanh nghiệp truyền thống:

Bảng so sánh Doanh nghiệp xã hội, NGO và doanh nghiệp truyền thống

2. Một số đặc điểm cơ bản phân biệt các loại doanh nghiệp trên

Có thể chỉ ra những đặc điểm cơ bản của doanh nghiệp truyền thống, NGO và Doanh nghiệp xã hội cũng như khả năng đáp ứng của nó đối với sự phát triển bền vững như sau:

2.1. Doanh nghiệp truyền thống:

Doanh nghiệp truyền thống là thành phần cơ bản tạo ra tổng sản phẩm quốc nội. Vì thế, hệ thống các doanh nghiệp truyền thống đóng một vai trò vô cùng quan trọng trong sự phát triển kinh tế của đất nước. Các doanh nghiệp truyền thống tồn tại dưới hình thức các công ty trách nhiệm hữu hạn, công ty cổ phần, công ty hợp danh… Mục đích chính của các doanh nghiệp truyền thống là tối đa hóa lợi nhuận cho cổ đông thông qua hoạt động kinh doanh. Chính vì thế, để đạt được mục tiêu cuối cùng này, các doanh nghiệp truyền thống đều phải hoạch định các chiến lược kinh doanh để tạo ra hiệu quả mang lại giá trị kinh tế.

Tuy nhiên, có thể thấy, cũng vì mục tiêu kinh tế đặt lên hàng đầu như là tôn chỉ của hoạt động kinh doanh nên trong quá trình kinh doanh sản xuất, các doanh nghiệp thường không chú ý tới những tác động tiêu cực tới môi trường, cộng đồng xã hội trong quá trình hoạt động. Do đó, nếu xét về nguyên lý của phát triển bền vững là sự kết hợp hài hòa giữa ba yếu tố kinh tế, xã hội và môi trường thì có thể thấy hoạt động kinh doanh của các doanh nghiệp truyền thống là chưa bền vững, còn có nhiều khả năng gây những ảnh hưởng tiêu cực tới cộng đồng xã hội và môi trường.

2.2. Tổ chức NGO:

Dù những tác động xã hội mà các NGO mang lại cho cộng đồng là điều không phải bàn cãi. Tuy nhiên, trong quá trình hoạt động, các NGO trên toàn thế giới nói chung và các NGO ở Việt Nam nói riêng đã bộc lộ một vài những yếu điểm sau:

– Sự phụ thuộc vào nhà tài trợ: Hầu hết các tổ chức NGO đều phụ thuộc rất lớn vào nhà tài trợ (cá nhân và tổ chức) về cả sứ mệnh, phương hướng và địa bàn hoạt động. Không ít tổ chức NGO xây dựng được đặc trưng về mục tiêu và cách tiếp cận của riêng tổ chức mình, nhưng sự độc lập đó đòi hỏi NGO phải có quy mô hoạt động rộng lớn và số lượng các nhà tài trợ phong phú. Trong khi đó, đa số các tổ chức NGO ở quy mô nhỏ phụ thuộc mọi mặt vào nhà tài trợ, từ mục tiêu, cách thức hoạt động đến lựa chọn dự án, đối tượng hưởng lợi…

– Thiếu tính bền vững: Hầu hết các dự án của các NGO được xây dựng trên một số nguồn lực nhất định, cho một số mục tiêu nhất định. Do các NGO không thể tự làm sinh sôi nguồn vốn ban đầu cho nên dù đạt được mục tiêu hay không, các dự án khó có thể kéo dài tới khi thời hạn chấm dứt, trừ khi chủ dự án kêu gọi được nguồn tài trợ mới để thực hiện các chương trình nối tiếp.

– Hiệu quả kém: Cũng chính vì cơ chế tài trợ một chiều, các đối tượng hưởng lợi NGO mang lại không hiệu quả và kéo dài. Do đó, xét về hiệu quả của hoạt động của các NGO là không cao.

2.3. Doanh nghiệp xã hội:

Trước bối cảnh ấy, trong khi các doanh nghiệp truyền thống chỉ tập trung vào tối đa hóa hiệu quả kinh doanh thương mại, mang lại nhiều lợi nhuận nhất cho các cổ đông mà không quan tâm nhiều tới hậu quả môi trường, xã hội mà các hoạt động kinh doanh mang lại thì mô hình Doanh nghiệp xã hội được coi là giải pháp thay thế có thể bù đắp được các yếu điểm nói trên của các tổ chức NGO cũng như đảm bảo mang lại những tác động xã hội tích cực.

Chính vì Doanh nghiệp xã hội hoạt động theo cơ chế kinh doanh thương mại, vì thế có thể chủ động không bị lệ thuộc vào những nguồn tài trợ như các NGO. Nguồn thu nhập từ hoạt động kinh doanh càng lớn càng cho phép Doanh nghiệp xã hội có vị thế tốt hơn trong quan hệ với các nhà tài trợ. Các Doanh nghiệp xã hội có thể theo đuổi các mục tiêu riêng của mình, thực hiện các sáng kiến theo cách của mình. Và quan trọng hơn cả, họ có thể mở rộng quy mô đối tượng hưởng lợi với một giải pháp xã hội bền vững hơn.

Xét về hiệu quả hoạt động, là một mô hình kinh doanh nên Doanh nghiệp xã hội luôn tìm cách tối ưu hóa hiệu quả kinh tế ở mức có thể, như các doanh nghiệp truyền thống. Thông thường, Doanh nghiệp xã hội tự triển khai ý tưởng cũng như tự chịu trách nhiệm trong việc theo dõi và đánh giá hoạt động kinh doanh.

Chính vì những ưu thế trên, trong bối cảnh nguồn tài trợ ngày càng giảm đi, Doanh nghiệp xã hội hoàn toàn có thể trở thành mô hình lựa chọn chuyển đổi cho các dự án NGO ở Việt Nam trong thời gian tới.

Tham khảo thêm

- Vũ Hương Giang (2019). Nghiên cứu phát triển doanh nghiệp xã hội trong lĩnh vực du lịch cộng đồng tại Việt Nam. Luận án tiến sĩ kinh tế. Viện Nghiên cứu chiến lược, chính sách công thương. Hà Nội.

- Doanh nghiệp xã hội tại Việt Nam: khái niệm, bối cảnh và chính sách (2012). Viện Nghiên cứu Quản lý kinh tế Trung ương (CIEM), Hội đồng Anh tại Việt Nam (British Coucil), Trung tâm Hỗ trợ sáng kiến phục vụ cộng đồng (CSIP), đề tài nghiên cứu khoa học, Hà Nội.