1. Những giá trị cốt lõi của quản trị công ty

Hàng loạt những bộ quy tắc về các thông lệ và các nguyên tắc Quản trị công ty tốt đã được xây dựng trong suốt một thập kỷ qua. Trên thế giới, có hơn 200 bộ quy chế QTCT đã được xây dựng cho hơn 72 quốc gia và vùng lãnh thổ. Phần lớn những bộ quy tắc này tập trung vào vai trò của Ban kiểm soát hoặc Hội đồng Quản trị của công ty. Một số bộ quy chuẩn về các thông lệ quản trị tốt có phạm vi áp dụng mang tính quốc tế.

Trong số những bộ quy tắc này, chỉ có Các Nguyên tắc Quản trị công ty của OECD là có hướng dẫn cho cả các nhà hoạch định chính sách lẫn các doanh nghiệp, và đề cập một cách khá đầy đủ các lĩnh vực trong phạm vi Quản trị công ty (quyền của các cổ đông, các bên có quyền lợi liên quan, việc công bố thông tin và các thông lệ trong hoạt động của HĐQT). Các Nguyên tắc Quản trị công ty của OECD đã được chấp nhận rộng rãi trên thế giới như là một khuôn khổ chuẩn mực và một tài liệu tham khảo chuẩn trong lĩnh vực Quản trị công ty. Được xuất bản lần đầu vào năm 1999 và được chỉnh sửa vào năm 2004, bộ quy chuẩn này được xây dựng nhằm mục đích đưa ra những chỉ dẫn có tính nguyên tắc trong việc xây dựng các thông lệ Quản trị công ty tốt.

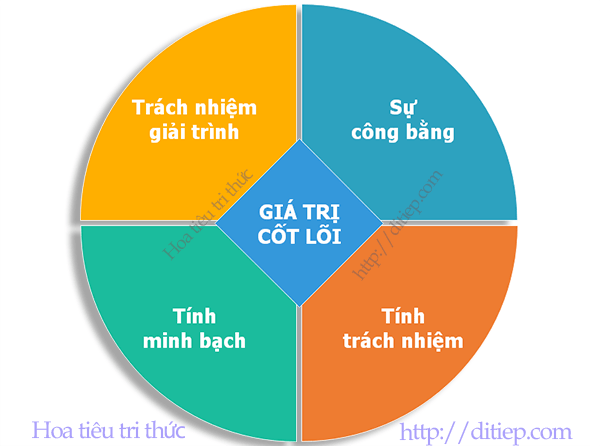

Khuôn khổ Quản trị công ty của OECD được xây dựng dựa trên bốn giá trị cốt lõi:

Sự công bằng: Khuôn khổ QTCT phải bảo vệ quyền lợi của các cổ đông và đảm bảo sự đối xử công bằng đối với mọi cổ đông, kể cả các cổ đông nhỏ lẻ và các cổ đông nước ngoài. Tất cả các cổ đông đều phải được đảm bảo cơ hội bảo vệ quyền lợi của mình nếu quyền lợi của họ bị xâm phạm.

Tính trách nhiệm: Khuôn khổ QTCT cần phải công nhận những quyền lợi của các bên có quyền lợi liên quan theo quy định của pháp luật, và khuyến khích sự hợp tác tích cực giữa các công ty và các bên có quyền lợi liên quan trong việc tạo ra của cải, công ăn việc làm, và đảm bảo tính bền vững về mặt tài chính của các công ty.

Tính minh bạch: Khuôn khổ QTCT cần phải đảm bảo rằng việc công khai thông tin về các vấn đề quan trọng liên quan tới công ty, bao gồm tình hình tài chính, kết quả hoạt động, quyền sở hữu, và cơ cấu kiểm soát luôn được thực hiện một cách kịp thời và chính xác.

Trách nhiệm giải trình: Khuôn khổ Quản trị công ty cần phải đảm bảo việc cung cấp định hướng chiến lược cho công ty, đảm bảo việc giám sát có hiệu quả từ phía HĐQT, và đảm bảo trách nhiệm giải trình của HĐQT trước công ty và các cổ đông.

Nhiều bộ quy tắc Quản trị công ty của các quốc gia đã được xây dựng dựa trên Các Nguyên tắc Quản trị công ty của OECD. Bộ Quy chế Quản trị công ty của Việt Nam cũng được xây dựng dựa trên các nguyên tắc này của OECD và vận dụng những thông lệ quốc tế tốt nhất về Quản trị công ty phù hợp với điều kiện của Việt Nam. Chẳng hạn, Quy chế Quản trị công ty nêu ra:

(i) Quy chế này được xây dựng nhằm “…đảm bảo sự phát triển bền vững của thị trường chứng khoán và góp phần lành mạnh hoá nền kinh tế”,

(ii) “Quy chế (này) quy định những nguyên tắc cơ bản về Quản trị công ty để bảo vệ quyền và lợi ích hợp pháp của cổ đông, thiết lập những chuẩn mực về hành vi, đạo đức nghề nghiệp của các thành viên Hội đồng quản trị, Ban giám đốc, Ban kiểm soát và cán bộ quản lý của các công ty niêm yết”;

(iii) “Quy chế này cũng là cơ sở để đánh giá việc thực hiện Quản trị công ty của các công ty niêm yết”. Mặc dù đây là một bước khởi đầu đúng hướng, quy chế quản trị công ty vẫn còn tương đối đơn giản so với các bộ quy chế Quản trị công ty của các quốc gia khác. Quy chế quản trị công ty có nhiều khả năng sẽ được bổ sung dần dần trong tương lai khi các công ty Việt Nam ngày càng coi trọng vấn đề quản trị công ty hơn. Các Nguyên tắc Quản trị công ty của OECD có thể được xem như là một tài liệu tham khảo hữu ích về các thông lệ Quản trị công ty quốc tế.

2. Lợi ích của Quản trị công ty

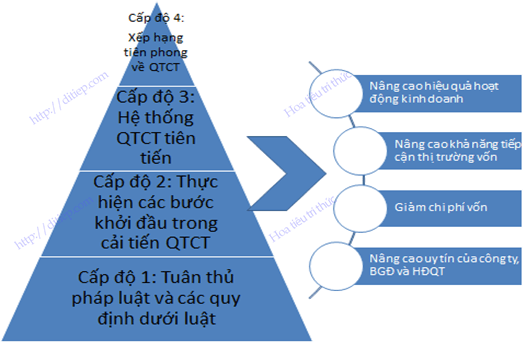

Theo IFC (2010), quản trị công ty có hiệu quả đóng một vai trò quan trọng ở nhiều cấp độ. Ở cấp độ công ty, những công ty thực hiện tốt việc Quản trị công ty thường có khả năng tiếp cận dễ dàng hơn tới các nguồn vốn giá rẻ, và thường đạt được hiệu quả hoạt động cao hơn so với các công ty khác. Những công ty kiên trì theo đuổi các tiêu chuẩn cao trong Quản trị công ty sẽ giảm thiểu nhiều rủi ro liên quan tới các khoản đầu tư trong công ty.

Những công ty tích cực thực hiện các biện pháp Quản trị công ty lành mạnh cần phải có một đội ngũ nhân viên chủ chốt nhiệt tình và có năng lực để xây dựng và thực thi các chính sách Quản trị công ty hiệu quả. Những công ty này thường đánh giá cao công sức của những nhân viên đó và bù đắp xứng đáng cho họ, trái với nhiều công ty khác thường không nhận thức rõ hoặc phớt lờ lợi ích của các chính sách và những biện pháp quản trị công ty. Các công ty thực hiện những biện pháp quản trị công ty hiệu quả như vậy thường hấp dẫn hơn trong con mắt của các nhà đầu tư, những người sẵn sàng cung cấp vốn cho công ty với chi phí thấp hơn.

Nói chung, những công ty thực hiện tốt việc quản trị công ty sẽ đóng góp nhiều hơn cho nền kinh tế quốc dân và cho xã hội. Những công ty này thường là những công ty vững mạnh có thể tạo ra của cải vật chất và các giá trị khác cho các cổ đông, người lao động, cộng đồng và quốc gia; trái lại, những công ty có hệ thống quản trị công ty yếu kém sẽ dẫn đến việc người lao động bị mất công ăn việc làm, mất tiền trợ cấp và thậm chí có thể còn làm giảm niềm tin trên thị trường chứng khoán. Một vài cấp độ và lợi ích cụ thể của quản trị công ty hiệu quả được thể hiện chi tiết trong Hình minh họa dưới đây.

Hình minh họa các cấp độ và lợi ích tiềm năng QTCT hiệu quả, Nguồn : IFC (2004, 2010)

Tham khảo

Lê Quốc Minh (2017). Hoàn thiện và ứng dụng bộ chỉ số đánh giá quản trị điều hành của các NHTM Việt Nam. Học viện Hậu Cần, Hà Nội.