1. Bản chất kế toán quản trị chi phí

Lịch sử phát triển lâu dài của kế toán nói chung, kế toán quản trị chi phí (QTCP) nói riêng gắn liền với quá trình phát triển của xã hội loài người, qua các hình thái kinh tế xã hội. Trong mỗi hình thái kinh tế xã hội, con người đều phải tiến hành hoạt động lao động sản xuất, và trong khi tiến hành hoạt động lao động sản xuất đó, con người luôn có sự quan tâm đến thời gian lao động đã bỏ ra và kết quả lao động đạt được, họ tư duy và tích lũy kinh nghiệm để thực hiện hoạt động lao động sản xuất sao cho ngày càng đem lại kết quả nhiều hơn, hữu ích hơn, nhằm đảm bảo nhu cầu ngày càng tăng của cộng đồng xã hội.

Theo nhóm tác giả Atkinson, Kaplan & Young (2004), ngay từ thời Cổ đại đã xuất hiện những hình thức sơ khai của kế toán. Cho đến các thời kỳ Trung cổ (thế kỷ VI – thế kỷ XV) và thời kỳ Phục Hưng (thế kỷ XV – thế kỷ XVI), đã manh nha xuất hiện kế toán QTCP, ban đầu là bằng việc ghi chép vào sổ sách các khoản chi phí phát sinh như nguyên vật liệu hay nhân công, các nhà sản xuất hiểu đó là minh chứng về chất lượng của sản phẩm tạo ra.

Sau đó là xuất phát các ý niệm về định mức, dự toán nguyên vật liệu, năng suất lao động, và phiếu theo dõi chi phí cho từng công việc, đơn hàng. Giúp cho các “ông chủ” trong việc định hướng quản lý và đầu tư. Đến thế kỷ XVIII – XIX, cuộc cách mạng công nghiệp đầu tiên diễn ra ở Tây Âu và Bắc Mỹ, sang đầu thế kỷ XX, cách mạng công nghiệp lan rộng ra toàn thế giới và phát triển mạnh mẽ với nhiều thành tựu.

Môi trường kinh doanh mới, kéo theo tư duy kiểm soát và quản lý chi phí thay đổi. Một trong các công ty ở Mỹ đi đầu trong việc vận dụng kế toán QTCP, là Công ty dệt Lyman Mills, sau đó là Công ty Louisville & Nashville (công ty này hoạt động trong ngành đường sắt) khi phạm vi hoạt động của công ty ngày càng mở rộng và khối lượng công việc nhiều, mức độ xử lý ngày càng phức tạp. Năm 1872, doanh nhân Andrew Carnegie cũng đã vận dụng kế toán QTCP trong việc quản lý doanh nghiệp luyện kim của mình. Với sáng kiến này Andrew Carnegie đã giúp công ty giảm thiểu chi phí thấp hơn so với các đối thủ cạnh tranh, xác định được mức giá bán hợp lý, phát huy tối đa tiềm năng kinh doanh.

Không chỉ trong ngành đường sắt, luyện kim, kế toán QTCP trong giai đoạn này còn được áp dụng cả trong các ngành dầu khí, hoá chất và cơ khí chế tạo. Do là những doanh nghiệp tiên phong vận dụng kế toán QTCP, nên nhà quản trị lúc này mới chỉ dừng lại ở mức độ kiểm soát chi phí sản xuất trực tiếp, chưa có các phương pháp phân bố chi phí chung cho tùng loại sản phẩm. Bước tiến rõ rệt của kế toán QTCP ở giai đoạn này, đánh dấu bằng sự ra đời của cuốn “Cost of Manufacturers” vào năm 1885 của tác giả Henry Metcalf [1], [2].

Theo nhóm tác giả Kaplan & Atkinson (1998), trong những năm đầu của thế kỷ XX, kế toán QTCP tiếp tục phát triển mạnh mẽ, trong đó Pierre DuPont, Alfred Sloan và Donaldson Brown là những người có công rất lớn trong sự phát triển của kế toán quản trị ở giai đoạn này. Thành lập năm 1903, Công ty DuPont Power thực hiện kiểm soát và đánh giá hiệu quả hoạt động của từng bộ phận, bằng cách chia công ty thành các bộ phận nhỏ và thay đổi từ mô hình quản trị tập trung sang mô hình quản trị phân quyền.

Trong cuốn ‘Cost Accounting’ của các tác giả Barfield, Raiborn & Kinney (1998) cho biết sau những năm cuối của thập niên 1920-1930, hầu như không có những bước phát triển mới về kế toán QTCP, chưa có lý giải cho sự chậm lại của kế toán quản trị giai đoạn này một cách chính thống, có ý kiến cho rằng, có thể vì sau sự kiện sụp đổ của thị trường chứng khoán năm 1930, ủy ban chứng khoán Mỹ buộc các công ty phải công bố báo cáo tài chính.

Do vậy nghiên cứu kế toán trong giai đoạn này đều tập trung vào các báo cáo tài chính. Mặt khác, sau chiến tranh thế giới thứ hai (năm 1945), hầu hết nền kinh tế của các nước bị kiệt quệ, khi đó chỉ nền kinh tế Mỹ lại có lợi thế phát triển nhanh chóng và chiếm đến một nửa tổng giá trị sản phẩm của toàn thế giới, trong điều kiện không có sức ép cạnh tranh này, các công ty ở Mỹ không bị áp lực đối với nhu cầu thông tin về chi phí và lợi nhuận, nên kế toán QTCP dần bị sao nhãng [3], [4].

Cho đến những năm 1960-1980, theo nhóm tác giả Ingram, Albright & Hill (2001), do sức ép cạnh tranh và sự thành công vượt bậc của các doanh nghiệp ở châu Á, đặc biệt ở Nhật Bản, các phương pháp kế toán QTCP được đề cập đến là Target costing và Kaizen costing. Ở Mỹ lúc này các chuyên gia kinh tế mới quay trở lại tiếp tục nghiên cứu và phát triển kế toán QTCP. Các phương pháp JIT (Just in time) và kế toán chi phí,…được áp dụng rộng rãi và lần đầu tiên kế toán quản trị cũng được đưa vào giảng dạy tại Đại học Kinh doanh Harvard và Viện Công Nghệ Massachusets [5].

Trước những năm 1986, kinh tế Việt Nam đang trong chế độ kế hoạch hoá tập trung, cho đến khi Đại hội VI năm 1986 diễn ra, Đảng ta khẳng định đất nước chuyển sang nền kinh tế hàng hóa nhiều thành phần, mở cửa theo định hướng xã hội chủ nghĩa. Việc đổi mới nền kinh tế, kéo theo sự xuất hiện của kế toán quản trị và kế toán QTCP tại Việt Nam vào đầu những năm 1990. Kể từ lúc này, kế toán quản trị được bàn luận ngày càng nhiều về phương hướng vận dụng cho các doanh nghiệp Việt Nam, đánh dấu cho sự mở đầu này là vào ngày 17/6/2003, Quốc hội nước Cộng hòa xã hội chủ nghĩa Việt Nam đã thông qua Luật Kế toán, hiệu lực bắt đầu từ ngày 01/01/2004, có quy định về kế toán quản trị ở các đơn vị tại điều 4, khoản 3 – Luật kế toán).

Tuy nhiên, quy định này đang ngừng ở giác độ xem xét, chưa có một quyết định hay hướng dẫn thi hành cụ thể. Nên kỹ năng tư duy và áp dụng kế toán quản trị ở các doanh nghiệp Việt Nam còn rất mơ hồ. Liên quan đến kế toán quản trị, Thông tư số 53/2006/TT-BTC được Bộ Tài chính ban hành ngày 12/6/2006, về việc hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp. Nhưng từ khi ra đời đến nay, kế toán quản trị chi phí vẫn tự mò mẫm lối đi.

Còn đối với các doanh nghiệp, thì kế toán QTCP cũng đã thu hút được sự chú ý của doanh nghiệp, có một số doanh nghiệp đã từng bước áp dụng và thiết lập cho mình một mô hình kế toán QTCP riêng biệt, tuy nhiên xét về tính hiệu quả thực tế áp dụng kế toán QTCP tại các doanh nghiệp Việt Nam còn rất hạn chế.

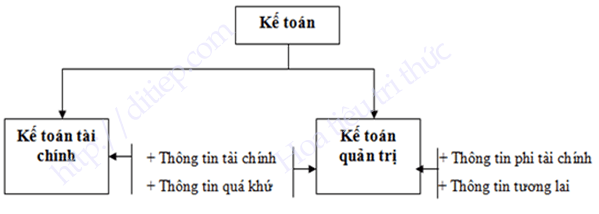

Cùng với sự phát triển của nền sản xuất hàng hoá, khoa học kỹ thuật, công nghệ quản lý, đối tượng sử dụng thông tin kế toán ngày càng mở rộng, nhu cầu thông tin ngày càng tăng và đa dạng hơn với nhiều đích đến khác nhau đã thúc đẩy kế toán phát triển và phân chia thành kế toán tài chính và kế toán quản trị, nhằm thực hiện các mục đích cụ thể của các đối tượng sử dụng thông tin, đáp ứng yêu cầu chi tiết hơn cho các đối tượng đó.

Hình minh họa: Mối quan hệ giữa kế toán tài chính và kế toán quản trị

Có thể nói, kế toán QTCP, về bản chất là một bộ phận cấu thành không thể tách rời của hệ thống kế toán, đều làm nhiệm vụ tổ chức hệ thống thông tin kế toán trong doanh nghiệp.

Theo Luật kế toán (điều 4, khoản 3), Kế toán quản trị là việc thu thập, xử lý, phân tích và cung cấp thông tin kinh tế, tài chính theo yêu cầu quản trị và quyết định kinh tế, tài chính trong nội bộ đơn vị kế toán [6]. Trải qua quá trình hình thành và phát triển lâu đời, có rất nhiều khái niệm về kế toán quản trị dưới các giác độ khác nhau. Trong đó theo chúng tôi, kế toán quản trị có đặc điểm như sau:

– Kế toán quản trị là một phần trong hệ thống kế toán

– Kế toán quản trị cung cấp các thông tin định lượng kết hợp với định tính

– Kế toán quản trị cung cấp thông tin chi tiết và rất hữu ích cho các đối tượng bên trong doanh nghiệp. Do đó, kế toán quản trị là công cụ không thể thiếu được trong hoạt động của mọi doanh nghiệp

– Thông tin do kế toán quản trị cung cấp giúp nhà quản trị trong doanh nghiệp thực hiện chức năng quản lý và kiểm soát doanh nghiệp, bắt đầu từ các khâu lập kế hoạch, tổ chức thực hiện, kiểm tra, đánh giá và ra quyết định kinh doanh.

Bên cạnh khái niệm kế toán quản trị còn có nhiều quan điểm về kế toán QTCP như:

Khi nghiên cứu về “Xây dựng mô hình kế toán QTCP trong các doanh nghiệp sản xuất dược phẩm Việt Nam”, tác giả Phạm Thị Thủy (2007) cho rằng “Kế toán quản trị chi phí là một bộ phận của hệ thống kế toán quản trị nhằm cung cấp thông tin về chi phí để mỗi tổ chức thực hiện chức năng quản trị yếu tố nguồn lực tiêu dùng cho các hoạt động, nhằm xây dựng kế hoạch, kiểm soát, đánh giá hoạt động và ra các quyết định hợp lý” [7].

Theo tác giả Nguyễn Thị Mai Anh (2014), “Kế toán quản trị chi phí là bộ phận kế toán chi phí trong hệ thống kế toán quản trị nhằm cung cấp các thông tin về chi phí phục vụ cho nhu cầu quản trị doanh nghiệp” [8].

Trong nghiên cứu “Hoàn thiện kế toán QTCP trong các doanh nghiệp sản xuất thép ở Việt Nam” của tác giả Đào Thúy Hà (2015), cho rằng “Kế toán quản trị chi phí là một phân hệ của hệ thống kế toán quản trị nhằm cung cấp thông tin chi phí phục vụ quản trị tổ chức” [9].

Quan điểm về kế toán QTCP của tác giả Lê Thị Minh Huệ (2016) như sau: “Kế toán quản trị chi phí là một bộ phận cấu thành của hệ thống kế toán quản trị nhằm cung cấp thông tin phục vụ cho kiểm soát chi phí và ra quyết định quản lý” [10].

Trên đây là một số quan điểm cá nhân của các nhà nghiên cứu, còn hiện nay chưa có khái niệm chính thức về kế toán QTCP. Nhưng, theo chúng tôi, kế toán QTCP là một phân hệ kế toán thuộc hệ thống kế toán quản trị, cung cấp thông tin toàn diện về chi phí, giúp các nhà quản trị kiểm soát toàn bộ nguồn lực, xuyên suốt trong quá trình hoạt động của doanh nghiệp. Kế toán quản trị chi phí là kênh thông tin rất quan trọng giúp cho nhà quản trị xây dựng, tổ chức thực hiện, kiểm tra, kiểm soát, đánh giá hoạt động và đưa ra các quyết định tối ưu. Bao gồm các nội dung cơ bản sau:

– Nhận diện và phân loại chi phí

– Xây dựng định mức và dự toán chi phí

– Kế toán chi phí hoạt động và tính giá thành sản phẩm

– Phân tích biến động chi phí

– Hệ thống báo cáo kế toán QTCP

– Phân tích thông tin chi phí

2. Vai trò kế toán kế toán quản trị chi phí

Nhiệm vụ của nhà quản trị doanh nghiệp là điều hành, quản lý và ra các quyết định nhằm đảm bảo cho doanh nghiệp tồn tại và phát triển liên tục bền vững. Để ra quyết định đúng đắn, đòi hỏi nhà quản trị phải có được thông tin của kế toán QTCP một cách đầy đủ, chính xác và kịp thời. Cụ thể, vai trò của kế toán QTCP trong việc cung cấp thông tin cho hệ thống quản lý doanh nghiệp được thể hiện trên các mặt sau:

– Đối với chức năng xây dựng kế hoạch:

Bước đầu tiên của các nhà quản trị doanh nghiệp là xây dựng kế hoạch ngắn hạn (dài hạn) về hoạt động sản xuất, hoạt động đầu tư, … mà cụ thể nhiệm vụ của kế toán QTCP đó chính là việc xây dựng dự toán chi phí. Như vậy, thông tin ban đầu của kế toán QTCP nhằm mục đích xác định nguồn lực cần huy động phục vụ cho hoạt động trong kỳ tới, làm cơ sở cho việc lập hệ thống dự toán, đây cũng chính là căn cứ giúp doanh nghiệp chủ động được nguồn lực và sử dụng nguồn lực hiệu quả, hạn chế tối đa những rủi ro có thể xảy ra.

– Đối với chức năng tổ chức thực hiện kế hoạch:

Nhà quản trị luôn cần sử dụng nhiều nguồn thông tin khác nhau, nên kế toán QTCP có vai trò cung cấp đầy đủ các nội dung về chi phí hoạt động. Kết hợp với việc liên kết có hiệu quả giữa các yếu tố con người, tổ chức và các yếu tố nguồn lực khác để tạo ra thông tin hữu dụng, có như vậy mới có thể tiến hành kế hoạch sao cho đạt kết quả cao nhất.

– Đối với chức năng kiểm tra việc thực hiện kế hoạch:

Nhà quản trị phải thường xuyên kiểm tra trong suốt quá trình thực hiện kế hoạch và đánh giá kết quả thực hiện mọi hoạt động kinh tế trong trạng thái thực của chúng, để phát huy ưu điểm, khắc phục hạn chế. Muốn vậy, đòi hỏi nhà quản trị cần được cung cấp thông tin đầy đủ, chính xác và kịp thời.

Do đó, đứng ở vị trí là kế toán QTCP trong doanh nghiệp cần đảm bảo cung cấp thông tin hai chiều khi thực hiện kế hoạch và sau đó phải phản hồi lại thông tin về các hoạt động đó. Việc phản hồi thông tin này có thể được phản ánh dưới nhiều hình thức khác nhau, có thể thông qua báo cáo phân tích kết quả, hệ thống báo cáo so sánh giữa thực hiện với kế hoạch hoặc dự toán, …

– Đối với chức năng kiểm soát và đánh giá hiệu quả:

Thông qua thước đo tài chính hoặc phi tài chính, kế toán QTCP sẽ cung cấp những thông tin mà nhà quản trị cần sử dụng, dựa vào toàn bộ thông tin thực tế và kế hoạch được lập ra từ trước đó để tiến hành so sánh, tìm sự chênh lệch (nếu có). Từ đó xác định sự chênh lệch là ưu hay là nhược điểm để có hướng xử lý kịp thời tùy thuộc vào từng tình huống phát sinh.

– Đối với chức năng ra quyết định:

Ra quyết định là chức năng quan trọng của nhà quản trị, nó xuyên suốt quá trình hoạt động kinh doanh tại tất cả các doanh nghiệp. Mặt khác, trong quá trình hoạt động kinh doanh của doanh nghiệp, các tình huống xảy ra rất đa dạng và phức tạp. Nên vai trò của kế toán QTCP là cần thu thập, xử lý, phân tích và cung cấp các thông tin thông qua việc lập các báo cáo quản trị để tư vấn cho nhà quản trị lựa chọn các phương án, quyết định phù hợp, tối ưu nhất.

Theo chúng tôi, không thể phủ nhận vai trò của kế toán QTCP trong việc tạo ra thông tin cung cấp cho nhà quản trị doanh nghiệp trong quá trình điều hành và quản lý doanh nghiệp, thế nhưng, quan trọng là bản thân mỗi nhà quản trị doanh nghiệp phải biết cách vận hành và sử dụng bộ máy kế toán quản trị của doanh nghiệp mình như thế nào để hiệu quả, nhằm khai thác triệt để những vai trò của kế toán quản trị, hạn chế những nhân tố ảnh hưởng, cho nên trong từng khâu của quy trình quản trị doanh nghiệp, yêu cầu năng lực của nhà quản lý phải linh hoạt và nhạy bén, có như vậy, bộ máy kế toán quản trị mới phát huy được các tính năng của mình, trở thành bộ máy hữu dụng chứ không phải “cỗ máy” tuân theo cài đặt để dập khuôn máy móc.

3. Yêu cầu và nguyên tắc

Thông tin kế toán QTCP là thông tin chủ yếu mang tính dự báo, nên rất khó để chính xác tuyệt đối, do vậy bản thân mỗi kế toán QTCP cần phải tuân thủ những yêu cầu này, để giảm thiểu đến mức thấp nhất sai số có thể của thông tin kế toán QTCP. Đảm bảo cho thông tin của kế toán QTCP khi cung cấp sẽ bám sát và thể hiện được bản chất của mọi hoạt động kinh tế phát sinh trong doanh nghiệp.

Như vậy, để tiến hành hoạt động kế toán QTCP sao cho đạt hiệu quả cao nhất, cần tuân thủ một số yêu cầu như sau:

– Cung cấp đầy đủ, chính xác và kịp thời thông tin theo yêu cầu quản lý về chi phí của từng hoạt động, bộ phận, công việc, sản phẩm. Các thông tin thực hiện về khối lượng, đơn giá,… nhằm phục vụ cho việc lập kế hoạch, lập định mức, lập dự toán, kiểm tra, giám sát, đánh giá và ra quyết định.

– Thông tin kế toán QTCP cung cấp chi tiết, cụ thể hơn so với kế toán tài chính.

– Thông tin kế toán QTCP cung cấp có tính logic và so sánh được nhằm nhận diện thông tin nhanh, chính xác.

– Thông tin kế toán QTCP phải mang tính bảo mật, bởi nó ảnh hưởng trực tiếp đến tính độc lập cũng như khả năng cạnh tranh của doanh nghiệp.

Để hoạt động kiểm soát chi phí đem lại hiệu quả và tiết kiệm nhất có thể, ngoài việc thực hiện các yêu cầu trên, cần thiết phải tuân thủ các nguyên tắc sau:

– Nguyên tắc khách quan:

Khi thực hiện hoạt động kế toán QTCP cần tuân theo quy luật khách quan của nền kinh tế thị trường, như tính phù hợp của trình độ quản lý – sản xuất hiện tại, nhu cầu mở rộng phát triển trong tương lai, … bởi kế toán QTCP cung cấp thông tin mang tính dự báo trong tương lai, nên để giảm thiểu sai sót cần phải tuân theo nguyên tắc này, có như vậy hệ thống kế toán QTCP mới có thể cung cấp kịp thời, đầy đủ thông tin cho nhà quản trị.

– Nguyên tắc phù hợp:

Phù hợp là việc xác định đối tượng hoạt động sao cho phù hợp với đặc thù và điều kiện tiêu chuẩn hoặc thực tế. Gắn với bộ máy kế toán QTCP cần phải phù hợp với đặc điểm hoạt động kinh doanh, phù hợp với nhu cầu và trình độ quản lý của nhà quản trị và bối cảnh chung của nền kinh tế.

– Nguyên tắc tiết kiệm và hiệu quả:

Tiết kiệm và hiệu quả là 2 mặt của 1 vấn đề, nghĩa là với cùng điều kiện nguồn lực sao cho có thể tạo ra khối lượng thông tin, của cải vật chất nhiều nhất và chi phí là thấp nhất. Do vậy, khi gắn liền với kế toán QTCP đòi hỏi chi phí bỏ ra tối thiểu để đạt được hiệu quả tối đa, nên doanh nghiệp cần tránh tình trạng tổ chức mô hình kế toán QTCP quá cồng kềnh, vận hành không linh hoạt và kém hiệu quả. Mặt khác, các thông tin kế toán QTCP cung cấp phải là thông tin tốt nhất cho nhà quản trị.

– Nguyên tắc linh hoạt:

Linh hoạt có nghĩa là cần nhanh chóng và nhạy bén trong việc vận dụng, điều chỉnh tình hình của đơn vị sao cho phù hợp với thực tế, không cứng nhắc tuân theo nguyên tắc. Theo đó, với mục tiêu cung cấp thông tin phục vụ cho nội bộ doanh nghiệp, kế toán QTCP cần tuân theo nguyên tắc này chính là việc nhận thức rằng không có mô hình kế toán QTCP nào để vận dụng chung cho mọi loại hình doanh nghiệp, mà sẽ được xây dựng căn cứ trên điều kiện, đặc điểm của doanh nghiệp và nhu cầu của nhà quản trị trong doanh nghiệp đó, như vậy mới đem lại hiệu quả cao nhất.

– Nguyên tắc phối hợp:

Kế toán quản trị nói chung và kế toán tài chính là hai bộ phận cấu thành nên kế toán không thể tách rời, nên cần phối hợp và hỗ trợ lẫn nhau để thực hiện vai trò của mình trong việc cung cấp thông tin cho các đối tượng sử dụng bên trong và bên ngoài doanh nghiệp.

Tham khảo:

- Nguyễn Thị Đông (2013), Giáo trình kế toán công ty, NXB Đại học kinh tế quốc dân, Hà Nội.

- Atkinson, Kaplan & Young (2004), Management Accounting, Prentice Hall, New Jersey.

- Barfield, Raiborn & Kinney (1998), Cost Accounting: Traditions and Innovations, South-Western College Publishing, Cincinnati.

- Kaplan & Atkinson (1998), Advanced Management Accounting, Prentice Hall, New Jersey.

- Ingram, Albright & Hill (2001), Management Accounting: Information for Decisions,Cincinnati: South-Western College Publishing.

- Bộ Tài chính (2006), Thông tư 53/2006/TT-BTC ngày 12 tháng 6 năm 2006, Bộ Tài chính, hướng dẫn áp dụng kế toán quản trị trong doanh nghiệp.

- Phạm Thị Thủy (năm 2007), Xây dựng mô hình kế toán QTCP trong các doanh nghiệp sản xuất dược phẩm Việt Nam, Luận án Tiến sỹ kinh tế, Đại học Kinh tế quốc dân.

- Nguyễn Thị Mai Anh (2014), Hoàn thiện kế toán QTCP trong các công ty cổ phần nhựa niêm yết trên thị trường chứng khoán Việt Nam, Luận án Tiến sỹ kinh doanh và quản lý, Đại học Kinh tế quốc dân.

- Đào Thúy Hà (2015), Hoàn thiện kế toán QTCP trong các doanh nghiệp sản xuất thép ở Việt Nam, Luận án Tiến sỹ kinh doanh và quản lý, Đại học Kinh tế quốc dân.

- Lê Thị Minh Huệ (2016), “Hoàn thiện kế toán QTCP trong các doanh nghiệp mía đường trên địa bàn tỉnh Thanh Hóa”, Luận án Tiến sỹ kinh tế, Học viện tài chính.