Bài viết phân tích lịch sử phát triển, mục tiêu, bản chất của “kiểm soát nội bộ”, đồng thời chỉ ra 6 hạn chế cơ bản của kiểm soát nội bộ.

1. Lịch sử phát triển và bản chất của kiểm soát nội bộ

Với các nhà quản lý, kiểm soát là phương thức để đạt được mục tiêu đã đặt ra. Kiểm soát nội bộ (KSNB) là loại kiểm soát mà nhà quản lý sử dụng để đơn vị tự thực hiện các hoạt động kiểm tra giám sát nhằm mục đích quản trị nội bộ. Khái niệm về KSNB đã ra đời từ rất lâu, có rất nhiều tổ chức đưa ra các khái niệm và định nghĩa về KSNB, cụ thể:

Năm 1905, Robert Montgomery đã đưa ra một số nhận định sơ khai liên quan tới một số vấn đề về kiểm soát nội bộ trong quyển “Lý thuyết và thực hành kiểm toán” [2].

Năm 1929, thuật ngữ kiểm soát nội bộ chính thức được đề cập trong Công bố của Cục dự trữ Liên bang Hoa Kỳ (Federal Reserve Bulletin) như sau “kiểm soát nội bộ là một công cụ để bảo vệ tiền và các tài sản khác, đồng thời thúc đẩy nâng cao hiệu quả hoạt động và đây là một cơ sở để phục vụ cho việc lấy mẫu của kiểm toán viên”.

Năm 1936, Hiệp hội Kế toán viên công chứng Hoa Kỳ (AICPA – American Institute of Certified Public Accountants) với tên gọi cũ là Hiệp hội Kế toán Hoa Kỳ (AIA – American Institute of Accountants), cũng đưa ra định nghĩa về KSNB là biện pháp và cách thức được chấp nhận và được thực hiện trong một tổ chức để bảo vệ tiền và các tài sản khác, cũng như kiểm tra sự chính xác trong ghi chép sổ sách. Năm 1948, AICPA đã đưa ra những nghiên cứu ban đầu về KSNB trong báo cáo “Kiểm soát nội bộ, các nhân tố cấu thành và tầm quan trọng đối với việc quản trị doanh nghiệp và đối với kiểm toán viên độc lập”, định nghĩa về KSNB được trình bày là các kế hoạch của tổ chức và các biện pháp, cách thức liên quan được chấp nhận và thực hiện để bảo vệ tài sản, kiểm tra thông tin và tuân thủ , qua đó xác định phạm vi của KSNB tương đối rộng.

Năm 1992, Hiệp hội các tổ chức bảo trợ COSO phát hành Báo cáo 1992, đưa ra định nghĩa đầy đủ về KSNB và đưa ra năm yếu tố của KSNB là môi trường kiểm soát, đánh giá rủi ro, các hoạt động kiểm soát, hệ thống thông tin và truyền thông, giám sát [3, tr.72-89]. Đây là cơ sở cho sự phát triển lý luận về KSNB trong các lĩnh vực quản trị, công nghệ, kiểm toán độc lập, các lĩnh vực cụ thể (ngân hàng, bảo hiểm…). Về phía quản trị, trên cơ sở Báo cáo COSO 1992, năm 2004 có công bố bản nghiên cứu hệ thống quản trị rủi ro doanh nghiệp. Về phía lĩnh vực công nghệ thông tin, ISACA – Hiệp hội về Kiểm soát và Kiểm toán hệ thống thông tin có ban hành Bản tiêu chuẩn “Các mục tiêu kiểm soát trong công nghệ thông tin và các lĩnh vực liên quan” (CoBIT) năm 1996, đề cập việc kiểm soát trong môi trường tin học.

Tại Việt Nam, theo Kiểm toán Nhà nước thì KSNB là một chức năng của quản lý, trong phạm vi đơn vị cơ sở, KSNB là việc tự kiểm tra và giám sát mọi hoạt động trong tất cả các khâu của quá trình quản lý nhằm đảm bảo các hoạt động đúng luật pháp và đạt được các kế hoạch, mục tiêu đề ra với hiệu quả kinh tế cao nhất và đảm bảo sự tin cậy của báo cáo tài chính. Chuẩn mực Kiểm toán Việt Nam số 400 đưa ra khái niệm “Kiểm soát nội bộ là các quy định và các thủ tục kiểm soát do đơn vị được kiểm toán xây dựng và áp dụng nhằm bảo đảm cho đơn vị tuân thủ pháp luật và các quy định, để kiểm tra, kiểm soát, ngăn ngừa và phát hiện gian lận, sai sót; để lập báo cáo tài chính trung thực và hợp lý; nhằm bảo vệ, quản lý và sử dụng có hiệu quả tài sản của đơn vị.

Hệ thống KSNB bao gồm môi trường kiểm soát, hệ thống kế toán, và các thủ tục kiểm soát” [4]. Ngân hàng Nhà nước Việt Nam định nghĩa “ Kiểm soát nội bộ là việc kiểm tra, giám sát đối với các cá nhân, bộ phận trong việc thực hiện cơ chế, chính sách, quy định nội bộ, chuẩn mực đạo đức nghề nghiệp, văn hóa kiểm soát nhằm kiểm soát xung đột lợi ích, kiểm soát rủi ro, đảm bảo hoạt động của ngân hàng thương mại, chi nhánh ngân hàng nước ngoài đạt được các mục tiêu đề ra đồng thời tuân thủ quy định của pháp luật”.

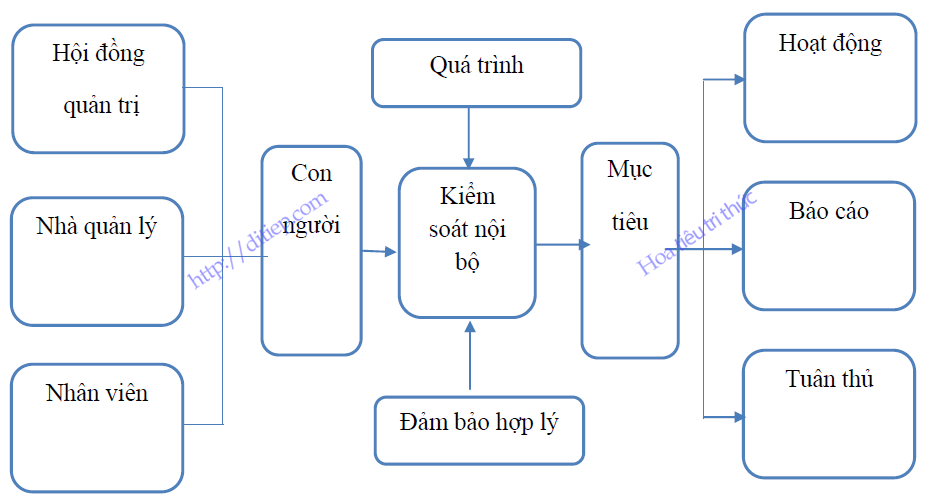

Như vậy, quá trình nhận thức và nghiên cứu về KSNB đã dẫn đến sự hình thành các định nghĩa khác nhau từ đơn giản đến phức tạp về vấn đề này. Theo tác giả bài viết, hiện nay định nghĩa về KSNB của Hiệp hội các tổ chức bảo trợ COSO là được chấp nhận rộng rãi nhất. Theo định nghĩa của COSO về KSNB thì: “Kiểm soát nội bộ là một quá trình, chịu ảnh hưởng bởi hội đồng quản trị, người quản lý và các nhân viên của đơn vị, được thiết lập để cung cấp một sự đảm bảo hợp lý nhằm đạt được các mục đích về hoạt động, báo cáo tài chính và tuân thủ” [5, tr.196].

Hình minh họa kiểm soát nội bộ theo quan điểm của COSO

Nguồn: Khái quát của tác giả

Báo cáo COSO có một tầm nhìn rộng và mang tính quản trị, trong đó KSNB không chỉ còn là một vấn đề liên quan đến báo cáo tài chính mà được mở rộng ra cho các lĩnh vực hoạt động và tuân thủ. Có thể hiểu định nghĩa về KSNB như sau:

Một là, KSNB là một quá trình. KSNB bao gồm một chuỗi hoạt động kiểm soát hiện diện ở mọi bộ phận trong đơn vị và được kết hợp với nhau thành một thể thống nhất. Quá trình kiểm soát là phương tiện để giúp cho đơn vị đạt được các mục tiêu của mình.

Hai là, KSNB được thiết kế và vận hành bởi con người. Do đó, KSNB không chỉ là đơn thuần là những chính sách, thủ tục, biểu mẫu… mà chủ yếu do những con người trong tổ chức như HĐQT, BGĐ và các nhân viên thực thi.

Ba là, KSNB cung cấp một sự đảm bảo hợp lý. KSNB cung cấp một sự đảm bảo hợp lý, chứ không phải đảm bảo tuyệt đối các mục tiêu sẽ đạt được. Vì khi vận hành hệ thống kiểm soát, những yếu kém có thể xảy ra do các sai lầm của con người…nên dẫn đến không đạt được các mục tiêu. KSNB có thể ngăn ngừa và phát hiện những sai phạm nhưng không thể đảm bảo là chúng không xảy ra. Hơn nữa. một nguyên tắc cơ bản trong việc đưa ra quyết định quản lý là chi phí cho quá trình kiểm soát không thể vượt quá lợi ích mong đợi từ quá trình kiểm soát đó. Do đó, tuy người quản lý có thể nhận thức đầy đủ về các rủi ro, thế nhưng nếu chi phí cho quá trình kiểm soát quá cao thì họ vẫn không áp dụng các thủ tục để kiểm soát rủi ro.

Kiểm soát nội bộ là nhiệm vụ thường xuyên của các đơn vị, tổ chức trên cơ sở xác định những rủi ro có thể xảy ra trong từng khâu công việc, để tìm ra những biện pháp ngăn ngừa, giảm thiểu rủi ro nhằm thực hiện có hiệu quả tất cả các mục tiêu đã đặt ra. Mục tiêu của KSNB bao gồm:

Thứ nhất, bảo đảm được hiệu quả của mọi hoạt động và phát huy được năng lực, tính chủ động, sáng tạo của các cấp quản lý. Tài sản của đơn vị phải được bảo vệ tốt nhất. Các tài sản này có thể bị đánh cắp, bị lạm dụng vào các mục đích khác nhau, hoặc bị hư hại, tổn thất nếu không được bảo vệ bởi hệ thống kiểm soát thích hợp.

Thứ hai, các thông tin, đặc biệt là thông tin kế toán phải đảm bảo độ tin cậy, chính xác, kịp thời, khách quan và phải được lưu giữ, bảo vệ một cách đáng tin cậy. Do thông tin là căn cứ để hình thành các quyết định trong quản lý nên các thông tin này phải đáp ứng được các yêu cầu phục vụ cho các mục đích quản lý khác nhau, đạt mục tiêu hiệu quả nhất. Trong hoạt động kinh doanh cũng như một số hoạt động khác cần được bảo mật, các thông tin cần phải được lưu giữ, bảo quản theo đúng yêu cầu, để tránh rò rỉ cho các đối tượng không cần thiết, tiềm ẩn nguy cơ dẫn đến các rủi ro.

Thứ ba, bảo đảm việc thực hiện các chính sách, chế độ pháp lý một cách tuân thủ, bảo đảm sao cho tất cả các hoạt động của tổ chức, đơn vị đều phải thực hiện theo quy định của pháp luật hiện hành. Pháp luật do Nhà nước quy định đều nhằm điều chỉnh hành vi mọi hoạt động của các bộ phận, cá nhân liên quan đến quá trình thực hiện mục tiêu của từng tổ chức. Để đạt được mục tiêu, người ta có thể bất chấp việc tuân thủ các quy định của pháp luật và từ đó dẫn đến các rủi ro. Chính vì vậy hệ thống KSNB phải đưa ra được các chính sách, quy định để ngăn chặn trước mọi biểu hiện có thể vi phạm pháp luật và bảo đảm các hành động phải được tuân thủ đúng quy định của pháp luật.

Tóm lại, từ các quan điểm khác nhau về KSNB, theo quan điểm của tác giả thì KSNB là những quy trình, biện pháp, cách thức do ban lãnh đạo và các cá nhân khác trong đơn vị thiết lập để để kiểm soát mọi hoạt động diễn ra trong doanh nghiệp cũng như ngăn ngừa và xử lý các rủi ro có thể xảy ra trong quá trình hoạt động của đơn vị, nhằm đạt đến mục đích cuối cùng là đảm bảo cho doanh nghiệp hoạt động theo đúng phương hướng, chiến lược kinh doanh đã đề ra và phát triển bền vững, đạt hiệu quả cao nhất với mức độ rủi ro thấp nhất.

Bản chất của KSNB là hoạt động nội bộ độc lập một cách tương đối với hoạt động quản lý của cơ quan, tổ chức, đơn vị, là hoạt động bên trong mỗi cơ quan, tổ chức, đơn vị được thực hiện thường xuyên ở tất cả các khâu của quá trình quản lý và là một chức năng của quản lý để đo lường, xem xét, đánh giá, tư vấn, kiến nghị nâng cao hiệu lực, hiệu quả hoạt động quản lý; nhằm mục tiêu thực hiện tốt hơn chức năng, nhiệm vụ của cơ quan, tổ chức, đơn vị tuân thủ chế độ pháp lý, bảo vệ nguồn lực, thực hành tiết kiệm, chống lãng phí, chống tham nhũng, thông tin chính xác, trung thực và kịp thời, tuân thủ cam kết quốc tế.

Kiểm soát nội bộ và kiểm toán nội bộ đều là một hình thức kiểm soát các hoạt động trong doanh nghiệp. KSNB và KTNB bộ đều hướng tới quản trị rủi ro trong doanh nghiệp, giúp doanh nghiệp có biện pháp phòng ngừa, ngăn chặn và xử lý sớm tránh những thất thoát đáng tiếc.Tuy nhiên, KSNB là công cụ để vận hành doanh nghiệp đảm bảo tính hiệu quả, tính tuân thủ pháp lý, việc này do BGĐ thực hiện. Trong khi đó KTNB là công cụ để kiểm tra xem doanh nghiệp có thực hiện KSNB như đã đặt ra hay không, việc này do HĐQT hoặc BKS trực thuộc hội đồng quản trị thực hiện. KSNB là nói đến cả một hệ thống, trong đó bao gồm cả KTNB. Trong nhiều doanh nghiệp hiện nay, vẫn luôn tồn tại hai hình thức KSNB và KTNB. Để đảm bảo tính độc lập, tránh sự chồng chéo trong hoạt động, mỗi doanh nghiệp cần phải quy định rõ quyền hạn, trách nhiệm của hai loại hình này góp phần hoạt động hiệu quả, ổn định và phát triển bền vững.

2. Hạn chế của kiểm soát nội bộ

Xuất phát từ đặc tính của KSNB là giúp đem lại một sự đảm bảo hợp lý cho việc đạt mục tiêu của doanh nghiệp. Cho nên KSNB dù có được thiết kế hoàn hảo đến đâu cũng không thể vượt qua những hạn chế cố hữu.

Thứ nhất, KSNB chỉ tính đến các sai phạm dự kiến mà không tính đến các sai phạm đột xuất hay bất thường. Các thủ tục kiểm soát được thiết kế cho các nghiệp vụ thường xuyên hơn là cho các nghiệp vụ không thường xuyên. Các thủ tục kiểm soát thường được thiết kế để kiểm soát với cấp dưới hơn là với nhà quản trị cấp cao. Thủ tục kiểm soát bị lạc hậu: do thủ tục là có sẵn nên khi có những sự kiện, hoạt động mới nảy sinh hoặc thay đổi cơ chế thì thủ tục kiếm soát không đáp ứng được hoặc bị vi phạm.

Thứ hai, sai phạm do nhân viên trong thiết kế thủ tục kiểm soát và thực hiện nhiệm vụ trong hệ thống KSNB do không hiểu hết hướng dẫn của cấp trên, thiếu thận trọng trong công việc, thiếu tập trung hoặc không hiểu hết yêu cầu của kiểm soát…

Thứ ba, các kiểm soát có thể bị vô hiệu hóa nếu do sự thông đồng của các kiểm soát viên hoặc do bị BGĐ khống chế hoặc do chính người thực hiện kiểm soát lạm dụng quyền trong quá trình làm việc.

Thứ tư, do lỗi tính năng của các phần mềm về khả năng phát hiện và báo cáo về các giao dịch vượt hạn mức tín dụng cho phép có thể bị khống chế thậm chí vô hiệu hóa.

Thứ năm, khi thiết kế và thực hiện các kiểm soát, BGĐ có thể thực hiện các xét đoán về phạm vi, mức độ các kiểm soát mà BGĐ lựa chọn thực hiện và về phạm vi, rủi ro mà họ quyết định chấp nhận.

Thứ sáu, do giới hạn về chi phí. Chi phí cho KSNB phải đảm bảo không lớn hơn lợi ích do hệ thống kiểm soát mang lại. Hạn chế này tác động tới khả năng đạt mục tiêu của đơn vị.

Tham khảo thêm

- Bùi Thanh Sơn (2020). Kiểm soát nội bộ trong các ngân hàng thương mại Việt Nam. Luận án tiến sĩ Kinh tế (Chuyên ngành Quản lý kinh tế). Học viện Khoa học xã hội – Viện Hàn lâm Khoa học xã hội Việt Nam. Hà Nội.

- Robert H. Montgomery, (1905), Auditing – Theory and Practice, Newyork.

- Steven J. Root (1998), Beyond COSO – Internal Control to Enhance Corporate Governance, Jonh Wiley & Son, Inc.

- Bộ Tài chính (2001), Quyết định số 143/2001/QĐ-BTC ngày 21/12/2001 ban hành Chuẩn mực Kiểm toán Việt Nam (VAS).

- Jac C. Robertson (1996), Auditing- Eighth Editon, Irwin.