Sự phát triển của ngành ngân hàng Việt Nam có thể được đánh dấu từ sự ra đời của Ngân hàng Nhà nước Việt Nam vào ngày 06/05/1951. Tuy nhiên, trước 1990, hệ thống ngân hàng Việt Nam là hệ thống một cấp, không có sự tách biệt giữa chức năng quản lý và chức năng kinh doanh. NHNN vừa đóng vai trò Ngân hàng Trung ương vừa là Ngân hàng thương mại. Đến năm 1990, do nhu cầu chuyển đổi từ cơ chế quản lý kinh doanh xã hội chủ nghĩa sang cơ chế thị trường có sựđiều tiết của nhà nước trong chủ trương phát triển nền kinh tếđa thành phần, ngày 23/05/1990, Hội đồng Nhà Nước ban hành pháp lệnh về Ngân hàng Nhà nước Việt Nam và pháp lệnh về các tổ chức tín dụng.

Hai pháp lệnh này đã chính thức chuyển cơ chế hoạt động của hệ thống ngân hàng Việt Nam từ hệ thống một cấp sang hệ thống hai cấp. Từ đó, hệ thống ngân hàng Việt Nam đã được tổ chức tương tự như hệ thống ngân hàng các nước có nền kinh tế thị trường: chức năng của NHNN được thu hẹp lại, chỉ còn giám sát chính sách tiền tệ, phát hành tiền, quản lý hệ thống tín dụng, giám sát các ngân hàng thương mại, quản lý dự trữ ngoại hối với mục tiêu hàng đầu là bình ổn tiền tệ và kiểm soát lạm phát, trong khi chức năng trung gian tài chính (huy động và phân bổ vốn) được chuyển sang cho các ngân hàng thương mại.

Cải cách hệ thống ngân hàng năm 1990 đã xoá bỏ được tính chất độc quyền nhà nước, góp phần đa dạng hoá hoạt động ngân hàng về mặt hình thức sở hữu cũng như về số lượng ngân hàng. Cụ thể, số lượng ngân hàng TMCP (NHTMCP) đã tăng lên nhanh chóng. Từ năm 1991-1993, số lượng NHTMCP nhảy vọt từ 4 ngân hàng lên đến 41 ngân hàng và đạt đỉnh điểm là 51 ngân hàng vào năm 1997. Sau cuộc khủng hoảng tài chính tiền tệ 1997, một số NHTMCP do kinh doanh không hiệu quả, bị phá sản hoặc rút giấy phép hoạt động nên con số này đã giảm.

Giai đoạn 2000 – 2007, là giai đoạn đẩy mạnh tiến trình tái cơ cấu lại toàn diện hệ thống ngân hàng nhằm củng cố và phát triển theo hướng tăng cường năng lực quản lý về tài chính, đồng thời giải thể, sáp nhập, hợp nhất hoặc bán lại các NHTMCP yếu kém về hiệu quả kinh doanh. Do đó, thời kỳ này số lượng các ngân hàng TMCP đã giảm xuống đôi chút so với những năm cuối của thập kỷ 1990. Ngoài ra, số lượng các chi nhánh và đại diện của các ngân hàng nước ngoài có xu hướng gia tăng theo các cam kết đã ký, trước hết là hiệp định thương mại Việt-Mỹ, hiệp định khung về thương mại dịch vụ (AFAS) của ASEAN. Kết quả là, tỷ trọng về số lượng NHTMCP giảm xuống so với toàn hệ thống ngân hàng thương mại, từ đỉnh cao 73% ở năm 1993 xuống còn 40% vào năm 2007. Đến năm 2008 và 2009, do hai ngân hàng thương mại nhà nước (NHTMNN) là ngân hàng Ngoại thương và ngân hàng Công thương lần lượt chuyển đổi sang hình thức cổ phần nên tỷ lệ này đã tăng lên chiếm khoảng 42% năm 2008 và 43% năm 2009 so với toàn ngành.

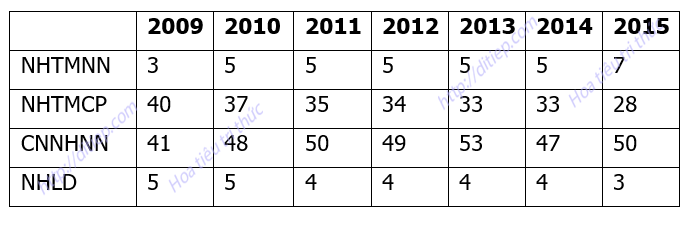

Số lượng các ngân hàng thương mại nhà nước vẫn tương đối ổn định, từ bốn NHTMNN được thành lập ban đầu tăng lên 7 ngân hàng trong năm 2015. Trong số các NHTMNN, có bốn ngân hàng lớn nhất hệ thống: NHTMCP Ngoại thương (VCB), NHTMCP Công thương (CTG), NHTMCP Đầu tư và Phát triển Việt Nam (BIDV), NH Nông nghiệp và Phát triển Nông thôn (Agribank). Các ngân hàng còn lại bao gồm Ngân hàng TNHH MTV Dầu khí toàn cầu (GP Bank), Ngân hàng TNHH MTV Đại Dương và Ngân hàng TNHH MTV Xây dựng. Số lượng các ngân hàng được chia thành các nhóm ngân hàng nhà nước (NHNN), ngân hàng thương mại cổ phần (NHTMCP), chi nhánh ngân hàng nước ngoài (CNNHNN) và ngân hàng liên doanh được thể hiện cụ thể tại bảng cơ cấu hệ thống ngân hàng thương mại giai đoạn 2009-2015 dưới đây:

Nguồn: Thống kê của NHNN

Tài liệu tham khảo

- Nguyễn Thu Nga (2017). Phân tích mối quan hệ giữa rủi ro tín dụng với hiệu quả kinh doanh của các NHTMCP Việt Nam. Luận án tiến sĩ kinh tế. Trường Đại học Kinh tế Quốc dân.

- Berger, A. N., De Young, R. (1997), ‘Problem loans and cost efficiency in commercial Banks’, Journal of Banking And Finance, (21) 6, pp. 849-870.

- Williams, J., ( 2004), ‘Determining management behaviour in European Banking’ Journal of Banking and Finance 28, pp. 2427-2460.

- Rossi, S., Schwaiger, M., and Winkler, G. (2005), ‘Managerial Behaviour and Cost/Profit Efficiency in the Banking Sectors of Central and Eastern European Countries’, Working Paper, No. 96, Austrian National Bank.