Bài viết phân tích và đề xuất thiết lập bộ chỉ số đo lường hệ thống tài chính với quy trình 4 bước nhằm đảm bảo mức độ ổn định tài chính và đề phòng, ngăn ngừa rủi ro.

1. Sự cần thiết xây dựng bộ chỉ số đo lường ổn định hệ thống tài chính

Đối với hầu hết các mục tiêu chính sách kinh tế như ổn định giá cả, tạo công ăn việc làm, cân bằng trong và cân bằng ngoài…, thông thường, các mục tiêu này sẽ được đo lường thông qua một chỉ tiêu cụ thể. Tuy nhiên, việc đo lường ổn định tài chính là tương đối khó khăn, bởi đây là mục tiêu đa chiều, khó có thể được phản ánh đầy đủ thông qua một chỉ số định lượng riêng lẻ. (Houben và cộng sự, 2004). Nguyên nhân là bởi:

– Sự phụ thuộc lẫn nhau và qua lại tương đối phức tạp giữa các thành phần trong hệ thống tài chính, và giữa hệ thống tài chính với nền kinh tế thực.

– Hoạt động của thị trường tài chính và các khu vực tài chính khác có tính chu kỳ, khó có thể đo lường chu kỳ này thông qua một chỉ tiêu.

– Mối quan hệ phi tuyến giữa các khu vực cùng với việc dẫn truyền các cú sốc từ khu vực này sang khu vực khác sẽ khiến việc đánh giá mức độ ổn định của hệ thống tài chính trở nên khó khăn hơn.

– Khu vực tài chính và nền kinh tế có mối liên hệ chéo với nhau, và mức độ ảnh hưởng của các thành phần tài chính này đến nền kinh tế thực là khác nhau và việc tính toán tỷ trọng tác động của các yếu tố này trong một chỉ tiêu khá phức tạp. Chính vì vậy, việc đo lường ổn định tài chính hiện nay được thực hiện chủ yếu thông qua một bộ các chỉ số trải dài với các lĩnh vực trọng yếu, có khả năng gây rủi ro cho hệ thống như: ngân hàng, phi ngân hàng, thị trường tài chính, doanh nghiệp… Ưu điểm lớn nhất của bộ chỉ số là có khả năng theo dõi tương đối đầy đủ mức độ ổn định của các lĩnh vực trong hệ thống tài chính, từ đó phát hiện những nguy cơ, rủi ro tiềm ẩn và chỉ rõ là rủi ro, nguy cơ đó nằm ở khu vực nào của hệ thống tài chính. Trên cơ sở đó, cơ quan điều hành có thể điều chỉnh các công cụ can thiệp kịp thời vào khu vực đó, đảm bảo sự ổn định cho toàn hệ thống.

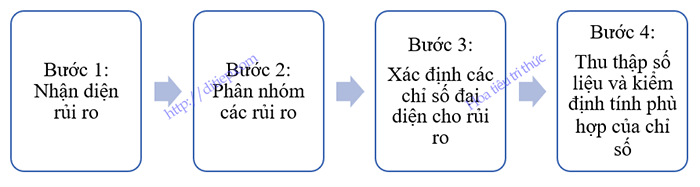

2. Quy trình thiết lập bộ chỉ số đo lường mức độ ổn định hệ thống tài chính

Để đảm bảo thực hiện đo lường ổn định cho hệ thống tài chính, cơ quan điều hành cần thiết lập một khung phân tích hoạt động trong hệ thống với 4 bước chính.

Quy trình thiết lập bộ chỉ số đo lường ổn định hệ thống tài chính

Bước 1: Nhận diện rủi ro

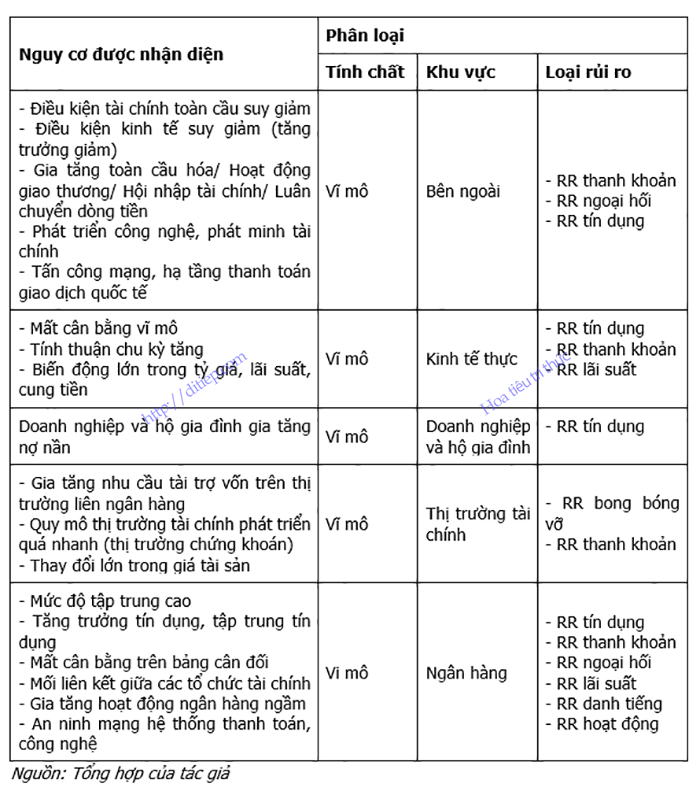

Để xác định các chỉ số nào phù hợp đo lường đánh giá sự lành mạnh ổn định của hệ thống tài chính, trước tiên cần nhận diện và đánh giá xem những rủi ro nào có thể xảy đến gây bất ổn cho hệ thống tài chính. Hệ thống tài chính là một thực thể, hoạt động trong môi trường kinh tế vĩ mô, và có tương tác qua lại với các khu vực khác. Chính vì vậy, những thay đổi tiêu cực từ môi trường vĩ mô bên ngoài như tăng trưởng kinh tế, lạm phát, tỷ giá, lãi suất, cán cân vãng lai… hay chính những thay đổi bên trong hệ thống tài chính đều có thể là nguồn gốc gây rủi ro cho hệ thống tài chính. Bên cạnh đó, bản thân hệ thống tài chính là một tổng thể bao gồm các cấu phần thị trường tài chính, tổ chức tài chính và hạ tầng tài chính. Những rủi ro xảy đến với từng cấu phần, từng tổ chức riêng lẻ trong hệ thống tài chính cũng có thể dẫn đến rủi ro hệ thống bởi tính liên kết và lan truyền mạnh giữa các cấu phần này. Như vậy, về mặt lý thuyết, rủi ro cho hệ thống tài chính có thể đến từ môi trường bên ngoài và bên trong (rủi ro vĩ mô) và trong từng cấu phần/ tổ chức trong hệ thống tài chính (rủi ro vi mô).

Về thực tiễn, các nghiên cứu của IMF (2013, 2019) và các nhà kinh tế độc lập đã tổng kết một số nguyên nhân chủ yếu gây gia tăng rủi ro cho hệ thống tài chính có thể nhận diện được, bao gồm:

(i) Những rủi ro từ môi trường bên ngoài

– Điều kiện tài chính toàn cầu khó khăn, do tác động tiêu cực từ chính sách của các quốc gia lớn (Mỹ, Châu Âu, Trung Quốc) có thể làm giảm sự tự tin và hưng phấn của thị trường tài chính, các dòng vốn tháo chạy khỏi gây ảnh hưởng đến tỷ giá và dự trữ ngoại hối quốc gia, dẫn đến sự điều chỉnh tiêu cực trên thị trường chứng khoán, các điều kiện thanh khoản bị thắt chặt, gia tăng lợi tức trái phiếu Chính phủ, gây áp lực lên các ngân hàng có bảng cân đối thiếu bền vững.

– Tăng trưởng kinh tế toàn cầu suy giảm, đặc biệt là sự suy yếu từ các nền kinh tế dẫn đầu như Mỹ, Trung Quốc, Châu Âu: làm giảm tốc độ xuất khẩu hàng hóa, giảm dòng vốn đầu tư nước ngoài và kiều hối, từ đó, gây áp lực lên tỷ giá và dự trữ ngoại hối. Bên cạnh đó, nguy cơ này có thể làm suy yếu khu vực công và làm xấu đi bảng cân đối ngân hàng.

– Bất ổn an ninh mạng trên hạ tầng thanh toán quốc tế, có thể làm xấu đi điều kiện thị trường tài chính toàn cầu cũng như tăng trưởng kinh tế quốc gia, đặc biệt với những nền kinh tế có độ mở lớn và mức độ phổ cập mạng cao.

– Bất ổn chính trị, chiến tranh thương mại, thiên tai, dịch bệnh: có thể ảnh hưởng đến nguồn cung các hàng hóa thiết yếu như: xăng dầu, lương thực, thực phẩm…, từ đó ảnh hưởng đến tăng trưởng kinh tế, thị trường tài chính toàn cầu, đặc biệt là những quốc gia nhập khẩu nhiều các hàng hóa đó.

– Tăng trưởng kinh tế suy giảm, lạm phát gia tăng, nợ công tăng cao, thâm hụt cán cân vãng lai, biến động tỷ giá, lãi suất… cũng là những yếu tố vĩ mô tác động tiêu cực đến hoạt động của các tổ chức tài chính, tăng sự bất ổn và rủi ro trên thị trường tài chính và có thể gây nên khủng hoảng. Nghiên cứu của Kaminsky và Reinhart (1999) chỉ ra rằng tình trạng xuất khẩu yếu kém dẫn đến thâm hụt tài khoản vãng lai là dấu hiệu thường thấy trước các cuộc khủng hoảng tài chính. Jordan và cộng sự (2010) lại chỉ ra rằng gia tăng tín dụng là chỉ số tốt nhất phản ánh bất ổn tài chính nhưng mối liên hệ giữa bùng nổ tín dụng và mất cân đối tài khoản vãng lai lại có mối quan hệ chặt chẽ hơn trong những thập kỷ gần đây. Nghiên cứu của Lund-Jensen (2012) lại chứng minh được ngoại tệ lên giá thực là một dấu hiệu cảnh báo cho khủng hoảng ngân hàng.

(ii) Những rủi ro từ môi trường bên trong

– Tăng trưởng tín dụng nóng, mức độ tập trung tín dụng cao, tín dụng gia tăng cho lĩnh vực chứng khoán và bất động sản, tăng trưởng tín dụng tiêu dùng với lãi suất cao… là nguyên nhân gây rủi ro tín dụng cho các ngân hàng. Các nghiên cứu thực nghiệm cho thấy sự gia tăng trong tỷ lệ cho vay khu vực tư nhân/ GDP, được đo lường bằng tốc độ tăng trưởng tín dụng/ GDP hoặc bởi độ lệch của tỷ lệ này so với xu hướng dài hạn, là chỉ số đơn lẻ tốt nhất cảnh báo sự gia tăng xác suất xảy ra khủng hoảng trong giai đoạn 1 đến 3 năm tới (Drehmann và cộng sự, 2011; Drehmann và Juselius, 2012; IMF, 2011b; Lund-Jensen, 2012). Tuy nhiên, các nghiên cứu cũng chỉ ra rằng, không phải tất cả các bong bóng tín dụng đều kết thúc bằng việc vỡ bong bóng và khủng hoảng, bởi một số trong đó lại được điều chỉnh bởi những công cụ tốt hơn và tăng trưởng cho vay cũng có thể góp phần làm lành mạnh hệ thống tài chính (Dell’ Ariccia và cộng sự, 2012).

– Mất cân bằng trong kỳ hạn bảng cân đối, chênh lệch lớn giữa giá trị tài sản và nợ bằng nội tệ, ngoại tệ… gây mất cân đối dòng tiền, dẫn đến nguy cơ rủi ro thanh khoản, rủi ro lãi suất và rủi ro ngoại hối cho ngân hàng khi có những biến động lớn trong lãi suất, tỷ giá, chính sách tiền tệ của NHTW hay hành vi rút tiền của người gửi.

– Mối liên hệ chặt chẽ giữa các tổ chức tài chính, thể hiện thông qua hoạt động vay mượn, gửi tiền, đầu tư giữa các tổ chức tài chính… làm gia tăng nguy cơ rủi ro lan truyền trong hệ thống tài chính. Sự sụp đổ hoặc thất bại của một tổ chức tài chính, thậm chí là hoạt động yếu kém có thể ảnh hưởng đến các tổ chức khác và toàn hệ thống.

– Sự phát triển của hệ thống ngân hàng ngầm, các hoạt động tín dụng phi ngân hàng không được kiểm soát bởi cơ quan quản lý có thể gia tăng đòn bảy tài chính, tiềm ẩn rủi ro vỡ nợ cao và lan truyền rủi ro này đến các tổ chức khác.

Bước 2: Phân nhóm các rủi ro

Trên cơ sở nhận diện những nguy cơ gây rủi ro cho hệ thống tài chính, các rủi ro này có thể được phân chia thành các nhóm theo các tiêu chí: loại rủi ro (rủi ro thanh khoản hệ thống, rủi ro tín dụng, rủi ro kinh tế vĩ mô…), hoặc khu vực tiềm ẩn rủi ro (khu vực ngân hàng, khu vực chứng khoán, khu vực bảo hiểm, khu vực doanh nghiệp…) hoặc phạm vi và tính chất rủi ro (rủi ro vi mô, rủi ro vĩ mô).

Bảng Phân nhóm các rủi ro cho ổn định hệ thống tài chính

Việc phân nhóm các nguy cơ giúp cơ quan điều hành nắm bắt được phạm vi tác động của các rủi ro này đến hệ thống tài chính, khu vực tiềm ẩn rủi ro cần được giám sát, các loại rủi ro có thể xảy ra, trên cơ sở đó lựa chọn các chỉ số đo lường cũng như các biện pháp giám sát phù hợp với từng rủi ro. Thực tế hiện nay, các tổ chức như IMF, ECB hay ADB đều đã lần lượt thiết kế các bộ chỉ số với mục tiêu gợi ý cho các quốc gia trong việc đo lường mức độ ổn định của hệ thống tài chính. Mặc dù các bộ chỉ số đều nhằm mục tiêu xác định các rủi ro hệ thống, đánh giá mức độ ổn định tài chính, tuy nhiên, mỗi bộ chỉ số có những đặc thù, phạm vi đo lường rủi ro khác nhau. Nếu như bộ chỉ số của IMF và ECB chủ yếu đo lường các rủi ro mang tính vi mô (rủi ro cho hệ thống xuất phát từ ngân hàng – trung tâm của hệ thống tài chính) thì bộ chỉ số của ADB được thiết kế theo hướng đo lường rủi ro vĩ mô, đánh giá mức độ lành mạnh của nhiều lĩnh vực tổng thể. Trong đó, ngân hàng chỉ là một lĩnh vực, bên cạnh các lĩnh vực kinh tế vĩ mô bên trong và bên ngoài khác (tiền tệ – tín dụng, nợ – dòng vốn, lãi suất, thị trường tài chính, thương mại quốc tế, doanh nghiệp)

Bước 3: Xác định các chỉ số đại diện cho rủi ro

Một trong những bước quan trọng nhất của quy trình thiết lập bộ chỉ số là lựa chọn các chỉ số phù hợp, có khả năng đo lường, phản ánh các rủi ro đã được nhận diện và phân loại ở trên. Về lý thuyết, đối với mỗi rủi ro, có nhiều chỉ tiêu có thể được sử dụng để đo lường và cũng có những chỉ tiêu có thể giúp phản ánh được nhiều khía cạnh rủi ro khác nhau. Việc lựa chọn những chỉ tiêu phù hợp và có tính đại diện để đưa vào bộ chỉ số là rất quan trọng. Các bộ chỉ số lành mạnh tài chính của IMF và bộ chỉ số an toàn vĩ mô của ECB và ADB gợi ý cho các quốc gia mặc dù có phạm vi đo lường rủi ro khác nhau, nhưng cũng có những lựa chọn chỉ tiêu tương đồng nhau trên một số khía cạnh.

Đối với hướng tiếp cận vi mô

a) Bộ chỉ số lành mạnh tài chính của IMF (Financial Soundness Indicators-FSIs)

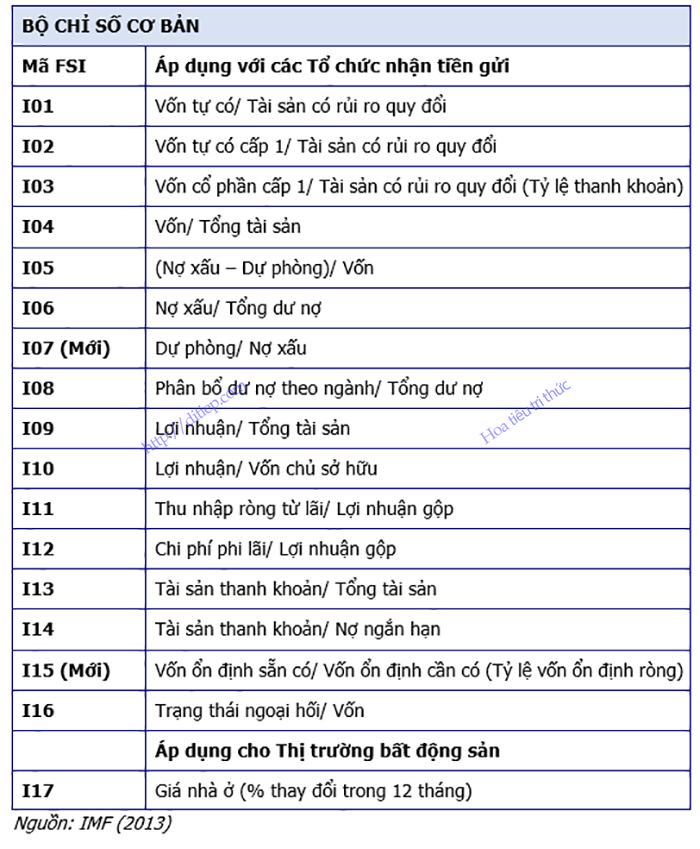

Năm 1999, IMF đã lần đầu tiền giới thiệu bộ chỉ số an toàn vĩ mô (MPIs) đánh giá tương đối toàn diện mức độ ổn định hệ thống tài chính, tuy nhiên bộ chỉ số này khá cồng kềnh với rất nhiều các bộ chỉ tiêu nhỏ bên trong. Tháng 6/2001, IMF đã giới thiệu bộ chỉ số lành mạnh tài chính (Financial Soundness Indicators-FSIs) trên cơ sở rút gọn và phát triển bộ chỉ số MPIs. “FSIs là các chỉ số được thiết kế nhằm theo dõi sức khỏe và độ lành mạnh của các tổ chức tài chính và thị trường tài chính, và các đối tác bao gồm các doanh nghiệp và hộ gia đình. FSIs bao gồm thông tin tổng hợp về tổ chức tài chính và các chỉ số đại diện cho thị trường nơi các tổ chức tài chính hoạt động.” (Sudarajajan và cộng sự, 2002). Sau những lần biên soạn và điều chỉnh vào năm 2003 và gần đây nhất là năm 2013, IMF đã công bố Hướng dẫn bộ chỉ số FSIs chuẩn với 52 chỉ tiêu, được chia thành 2 nhóm chính:

– Bộ chỉ số cơ bản: bao gồm 17 chỉ tiêu, trong đó tập trung vào đo lường mức độ ổn định của hệ thống ngân hàng (16/17 chỉ tiêu) bởi đây là thành phần quan trọng nhất trong hệ thống tài chính. IMF gợi ý rằng các chỉ số cơ bản này nên được sử dụng bởi tất cả các quốc gia nhằm kiểm soát rủi ro hệ thống trong khu vực tài chính.

– Bộ chỉ số bổ sung (Bộ chỉ số khuyến khích): bao gồm 35 chỉ tiêu, trong đó đo lường thêm một số khía cạnh khác của hệ thống ngân hàng và khu vực doanh nghiệp, thị trường bất động sản, các tổ chức tài chính phi ngân hàng và thị trường bất động sản. (Phụ lục 1: Các chỉ số lành mạnh tài chính bổ sung của IMF bản cập nhật).

Bảng Các chỉ số lành mạnh tài chính cơ bản của IMF

(1) Các chỉ số an toàn vốn: Sự đầy đủ và sẵn sàng về vốn là tiêu chí đầu tiên sẽ quyết định sự ổn định của tổ chức tài chính và cũng như khả năng chịu đựng những cú sốc bên ngoài liên quan đến rủi ro ngoại hối, tín dụng và rủi ro lãi suất – bao gồm cả những rủi ro ngoài bảng cân đối như công cụ phái sinh. Với 4 chỉ tiêu liên quan đến tỷ lệ an toàn vốn, cơ quan điều hành sẽ có được những thông tin tổng quát đầu tiên về sự lành mạnh của tổ chức tài chính.

(2) Các chỉ số chất lượng tài sản: Các chỉ tiêu này chủ yếu là phản ánh chất lượng tín dụng của tổ chức cho vay chứ không đề cập đến tình hình tài chính hay khả năng sinh lời của chủ thể đi vay. Tỷ lệ nợ xấu tỷ lệ quan trọng cho biết chất lượng danh mục cho vay của ngân hàng, bên cạnh đó góp phần phản ánh chất lượng các dòng tiền, thu nhập ròng, và tính thanh khoản của ngân hàng. Chỉ tiêu Dự phòng/ Nợ xấu là chỉ tiêu mới được bổ sung, tỷ lệ này gia tăng thể hiện năng lực xử lý các khoản nợ của ngân hàng gia tăng. Ngoài ra, tỷ lệ phân bổ theo ngành cho biết mức độ tập trung tín dụng của ngân hàng. Nếu tỷ trọng cho vay bất động sản cho mục đích thương mại và nhà ở gia tăng, sẽ dẫn đến nguy cơ rủi ro cho hệ thống tài chính bởi đây là lĩnh vực rất nhạy cảm, dễ rơi vào tình trạng phát triển bùng nổ và vỡ bong bóng.

(3) Các chỉ số khả năng sinh lời: Việc tăng nhanh hoặc giảm nhanh các chỉ số thu nhập và sinh lời này đều là dấu hiệu không tốt với tổ chức tài chính nói riêng và hệ thống tài chính nói chung. Sự suy giảm các chỉ số này đồng nghĩa với việc các tổ chức hoạt động không hiệu quả, có thể trong khâu quản lý chi phí hoặc chiến lược đầu tư. Ngược lại, sự gia tăng bất thường của chỉ số thu nhập lại có thể là dấu hiệu của việc chấp nhận rủi ro quá mức. Tỷ lệ ROA là chỉ số được sử dụng phổ biến nhất trong việc đo lường khả năng sinh lời và tỷ lệ ROE phản ánh mức thu nhập trung bình nhà đầu tư nhận được khi bỏ vốn vào ngân hàng. Tuy nhiên, chỉ số này cần được lý giải một cách thận trọng, vì tỷ lệ này ở mức cao có nghĩa là mức sinh lời cao và cũng có nghĩa là vốn hóa thấp. Ngược lại, tỷ lệ này ở mức thấp có nghĩa là mức sinh lời thấp và vốn hóa cao.

(4) Các chỉ số thanh khoản: Các chỉ số thanh khoản có thể được sử dụng để đánh giá bất cân xứng kỳ hạn của các tổ chức tài chính lớn hoặc của khu vực tài chính. Bên cạnh các tỷ lệ tài sản thanh khoản/ Tổng tài sản hoặc Nợ ngắn hạn, tỷ lệ vốn ổn định ròng có là tỷ lệ mới, cho biết khả năng đáp ứng thanh khoản của ngân hàng ở mức cao hay thấp và lượng vốn cần chuẩn bị là bao nhiêu.

(5) Các chỉ số nhạy cảm với rủi ro thị trường: chủ yếu quan tâm đến rủi ro ngoại hối mà ngân hàng phải đối mặt khi có những thay đổi trong tỷ giá hay cán cân vãng lai.

Bộ chỉ số cơ bản cũng chỉ dành một chỉ tiêu cho thị trường bất động sản bởi mối quan hệ mật thiết giữa những thay đổi trong giá nhà ở với tăng trưởng tín dụng của hệ thống ngân hàng. Sự gia tăng của hai chỉ số này là một trong những dấu hiệu của rủi ro hệ thống.

Các chỉ số phản ánh những rủi ro liên quan đến hoạt động ngân hàng ngầm hay khu vực doanh nghiệp, hộ gia đình và thị trường bất động sản được đưa vào bộ chỉ số bổ sung. Việc có tính toán chỉ số này hay không tùy thuộc vào từng quốc gia bởi đối với hầu hết các quốc gia, nguy cơ cho rủi ro hệ thống vẫn đến chủ yếu từ hệ thống ngân hàng, các số liệu về khu vực ngân hàng ngầm hay doanh nghiệp, hộ gia đình cũng không dễ dàng để cập nhật chính xác và đầy đủ.

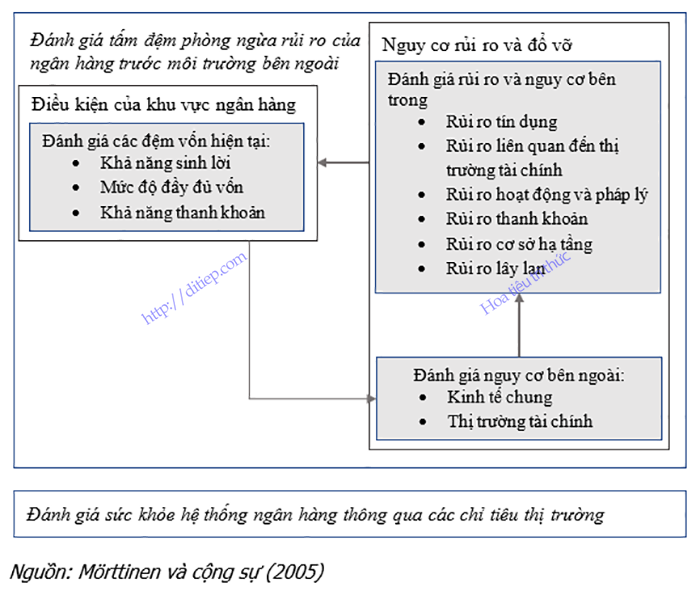

b) Bộ chỉ số an toàn vĩ mô của ECB (Macro Prudential Indicators-MPIs)

Năm 1999, Ngân hàng trung ương Châu Âu ECB cùng với các ngân hàng trung ương thành viên thực hiện dự án thiết lập các chỉ số an toàn vĩ mô (MPIs) để đo lường ổn định tài chính, trong đó tập trung đánh giá những thay đổi trong điều kiện tài chính của khu vực ngân hàng. Tương tự như bộ chỉ số của IMF, bộ chỉ số của ECB cũng thực hiện đo lường rủi ro vi mô của khu vực ngân hàng trên các khía cạnh tương tự như mô hình CAMELS, nhưng chi tiết hơn, và quan tâm đến những nguy cơ rủi ro bên trong và bên ngoài bảng cân đối (Mörttinen và cộng sự, 2005). Theo quan điểm của ECB, hệ thống ngân hàng phải thường xuyên đối mặt nguy cơ từ những cú sốc bên ngoài hoặc do sự đổ vỡ của một tổ chức lan truyền ra hệ thống dẫn đến những rủi ro tín dụng, rủi ro thị trường, rủi ro thanh khoản và rủi ro hoạt động… Việc đánh giá sự lành mạnh của hệ thống ngân hàng sẽ thông qua các chỉ tiêu về đệm vốn và các chỉ tiêu thị thường.

Đánh giá năng lực khu vực ngân hàng trước những nguy cơ

Bộ chỉ số bao gồm hơn 150 chỉ tiêu sẽ cung cấp thông tin định lượng giúp cơ quan điều hành đánh giá được mức độ rủi ro của ngân hàng (Phụ lục 2: Bộ chỉ số an toàn vĩ mô của ECB).

– Nhóm nhân tố bên trong: đo lường nguy cơ rủi ro của hệ thống ngân hàng.

(1) Các chỉ số khả năng sinh lời, chất lượng bảng cân đối và an toàn vốn

Chỉ số sinh lời: Những chỉ số chủ chốt phản ánh khả năng sinh lời của ngân hàng là tỷ lệ lợi nhuận/ vốn chủ sở hữu (ROE) và tỷ lệ lợi nhuận/ tổng tài sản (ROA). Những chỉ số này giúp phản ánh năng lực và hiệu quả hoạt động của ngân hàng, tuy nhiên, hai chỉ số này không chứa đựng thông tin về mức độ rủi ro trong các hoạt động tạo thu nhập của ngân hàng. Các chỉ số về cấu trúc thu nhập và chi phí, tốc độ tăng trưởng thu nhập và chi phí cho biết khả năng sinh lời của ngân hàng có lành mạnh hay không.

Chỉ số an toàn vốn: bao gồm các tỷ lệ vốn/ tài sản đo lường tấm đệm chịu đựng rủi ro của ngân hàng. Tỷ lệ an toàn vốn cấp 1 là chỉ số an toàn vốn theo quy định của cơ quan điều hành và cũng là chỉ tiêu quan trọng bởi cho biết thông tin về vốn chất lượng cao, có khả năng hấp thụ các thua lỗ tốt nhất.

Chỉ số bảng cân đối: bao gồm các chỉ tiêu đo lường quy mô, cơ cấu của tài sản và nợ và cả các khoản mục ngoại bảng. Các chỉ tiêu trong bảng cân đối cũng cho biết những vấn đề thanh khoản về mặt cấu trúc mà ngân hàng phải đối mặt. Ví dụ, các tỷ lệ tài sản thanh khoản cho biết lượng vốn sẵn sàng đáp ứng nhu cầu rút tiền, trong khi các chỉ số bên nguồn vốn cho biết sự phụ thuộc vào các nguồn vốn nhất định.

Chỉ số chất lượng tài sản: chỉ tiêu nợ xấu và tài sản nghi ngờ/ tổng cho vay hoặc vốn chủ sở hữu phản ánh khá tốt về chất lượng các khoản tín dụng. Tỷ lệ bao phủ nợ xấu (Dự phòng/ Nợ xấu) cho biết năng lực hệ thống ngân hàng trong việc chuẩn bị cho những thua lỗ có thể xảy ra.

(2) Các chỉ số cung và cầu: bao gồm các chỉ số phán ánh chênh lệch lãi giữa hoạt động huy động và tín dụng đầu tư, chênh lệch lãi cho các khoản cho vay mới… thể hiện điều kiện cạnh tranh của khu vực ngân hàng.

(3) Các chỉ số tập trung rủi ro: chủ yếu phản ánh rủi ro tập trung tín dụng và rủi ro thanh khoản. Một số chỉ tiêu phản ánh nguy cơ rủi ro tập trung khi đầu tư vào trái phiếu, cổ phiếu, tín dụng ngoại tệ đối với một số khu vực/ quốc gia.

(4) Các chỉ số đánh giá rủi ro thị trường: đo lường sự thay đổi của lãi suất trái phiếu, giá cổ phiếu, CDS. Những thay đổi lớn của các biến số này theo hướng tăng hoặc giảm đều phán ánh nguy cơ rủi ro cho ngân hàng.

– Nhóm nhân tố bên ngoài:

(5) Các chỉ số đổ vỡ tài chính: chủ yếu đánh giá cơ cấu vay mượn của doanh nghiệp và hộ gia đình, và các thông tin thị trường về khả năng vỡ nợ của các ngành/ lĩnh vực kinh tế.

(6) Các chỉ số phát triển giá tài sản: phán ánh giá chứng khoán tại một số thị trường quan trọng và giá bất động sản.

(7) Các chỉ số điều kiện tiền tệ và chu kỳ kinh tế: cung cấp thông tin chung về điều kiện kinh tế vĩ mô: tăng trưởng, lạm phát, tỷ giá, lãi suất, thất nghiệp.

– Nhóm nhân tố lan truyền

(8) Các chỉ số thị trường liên ngân hàng: mối quan hệ chặt chẽ giữa các ngân hàng được thể hiện thông qua giá trị và tần suất giao dịch trên thị trường liên ngân hàng. Các ngân hàng có mối quan hệ càng chặt chẽ, kết hợp với mức độ tập trung trong hệ thống ngân hàng càng cao thì nguy cơ rủi ro lan truyền, bất ổn cho hệ thống ngân hàng và hệ thống tài chính càng lớn.

Điểm chung của hai bộ chỉ số của IMF và ECB là tập trung vào các chỉ số an toàn vi mô, đo lường mức độ lành mạnh hoặc nguy cơ rủi ro của lĩnh vực ngân hàng trên các khía cạnh giống như mô hình CAMELS và điểm khác biệt chính là:

– Bộ chỉ số của IMF là gợi ý chung cho các quốc gia với các điều kiện, nền tảng kinh tế-tài chính khác nhau, nên bộ chỉ số này ngắn gọn hơn và có những chỉ số tương tự như yêu cầu trong hiệp định vốn Basel.

– Bộ chỉ số của ECB được áp dụng cho các quốc gia có hệ thống tài chính phát triển, chủ yếu là cho các quốc gia ở khu vực châu Âu, nên bộ chỉ số này cồng kềnh hơn, các chỉ số đánh giá rủi ro hệ thống ngân hàng chi tiết hơn khi xem xét đến những nguy cơ bên trong (cả trong và ngoài bảng cân đối) và bên ngoài có thể ảnh hưởng đến ngân hàng

Đối với hướng tiếp cận vĩ mô

c) Bộ chỉ số an toàn vĩ mô của ADB (Macroprudential Indicators-MPIs)

Ngân hàng phát triển châu Á (ADB) thông qua dự án hỗ trợ về kỹ thuật (RETA 5869), cùng với sự hỗ trợ của IMF, BIS, NHTW Đức, Nhật, Hàn Quốc, Tổng cục thống kê Úc và Ủy ban Kinh tế xã hội khu vực châu Á Thái bình Dương (UNESCAP) thực hiện việc phát triển một hệ thống các chỉ số MPI chung cho một số các quốc gia thành viên đang phát triển, với mcụ tiêu:

(i) xác định và biên soạn một bộ chỉ số lành mạnh tài chính có thể được sử dụng để giám sát thị trường tài sản và tài chính;

(ii) tăng cường sức mạnh thể chế cho NHTW các quốc gia được lựa chọn trong việc thiết lập và phân tích các chỉ số có liên quan đến giám sát khủng hoảng;

(iii) tạo điều kiện so sánh sự đổ vỡ tài chính và kinh tế giữa các quốc gia (Bhattacharyay, 2003). Bộ chỉ số của ADB bao gồm 67 chỉ số an toàn vĩ mô chung và 43 chỉ số an toàn vĩ mô bổ sung (Phụ lục 3: Bộ chỉ số an toàn vĩ mô cơ bản của ADB) được chia thành các nhóm sau:

(1) Nợ nước ngoài và các dòng vốn đầu tư (8 chỉ số): đánh giá cơ cấu nợ và các dòng vốn vào quốc gia.

(2) Tiền tệ và tín dụng (17 chỉ số): đánh giá các điều kiện về tiền tệ (tăng trưởng, cơ cấu mức cung tiền) và tín dụng (tăng trưởng, cơ cấu tín dụng)… Sự gia tăng của mức cung tiền là dấu hiệu cảnh bảo nguy cơ rủi ro cho ổn định tài chính bởi dư thừa tiền trong nền kinh tế gây nên lạm phát hoặc đầu tư quá mức, nội tệ tăng giá thực, giảm lợi thế trong xuất khẩu, đẩy nền kinh tế rơi vào tình trạng suy yếu, dễ tổn thương trước những cú sốc. Bùng nổ tín dụng đi kèm với tăng trưởng cung tiền không chỉ ảnh hưởng đến tỷ giá mà còn làm suy giảm chất lượng tín dụng và đây cũng là chỉ tiêu tiêu chỉ báo cho khủng hoảng ngân hàng. (Davis (1999), Evans và cộng sự (2000)).

(3) Ngân hàng (14 chỉ số): chủ yếu phản ánh cơ cấu và chất lượng tài sản (tín dụng) của ngân hàng. Bên cạnh chỉ tiêu về nợ xấu, tỷ trọng cho vay bất động sản của ngân hàng cũng là một chỉ số đáng quan tâm bởi sự tập trung cho vay vào lĩnh vực này dễ dẫn đến chu kỳ bùng nổ và vỡ bong bóng. (Bhattacharyay và Nerb, 2002).

(4) Lãi suất (12 chỉ số): bao gồm các mức lãi suất chính sách, lãi suất thị trường, lãi suất trái phiếu. Lãi suất trên thị trường tiền tệ/ thị trường liên ngân hàng là chỉ số quan trọng bởi sự gia tăng của mức lãi suất này là dấu hiệu của căng thẳng thanh khoản trong khu vực ngân hàng. Ngoài ra, gia tăng lãi suất còn làm trầm trọng thêm tình trạng lựa chọn đối nghịch trong thị trường tài chính. (Mishkin, 1997).

(5) Thị trường cổ phiếu (9 chỉ số): chủ yếu phản ánh mức độ ổn định của thị trường cổ phiếu thông qua các chỉ tiêu biến động giá chứng khoán, khối lượng giao dịch và giá trị giao dịch. Sự phát triển của thị trường chứng khoán là dấu hiệu cho những thay đổi trong nhận thức của nhà đầu tư. Sự giảm giá chứng khoán kết hợp với giảm giá trị vốn hóa thị trường (% GDP) là dấu hiệu mạnh mẽ của căng thẳng trong thị trường vốn, và sớm hay muộn thì bất ổn sẽ lan truyền đến khu vực kinh tế thực.

(6) Thương mại, tỷ giá và dự trữ ngoại hối (10 chỉ số): đánh giá những bất ổn của khu vực bên ngoài thông qua các chỉ tiêu về xuất nhập khẩu, cán cân thanh toán, biến động tỷ giá và dự trữ ngoại hối. Nếu đồng tiền lên giá thực mà không đi kèm với lợi ích năng suất lao động tương ứng thì chứng tỏ là lợi thế cạnh tranh thương mại bị suy yếu, gia tăng tổn thương cho nền kinh tế.

(7) Dữ liệu khảo sát doanh nghiệp (9 chỉ số): chủ yếu là doanh nghiệp sản xuất, ngoài ra còn các lĩnh vực xây dựng, thương mại bán buôn và bán lẻ. Những dữ liệu của khu vực doanh nghiệp là một chỉ báo tốt cho nền kinh tế thực cũng như cho khu vực tài chính bởi các chỉ số này phản ánh những đánh giá về tiềm năng lợi nhuận và tầm nhìn của nhà quản trị doanh nghiệp.

Khác với các bộ chỉ số được gợi ý bởi IMF hay ECB, bộ chỉ số MPIs của ADB không tập trung chủ yếu vào lĩnh vực ngân hàng, mà theo hướng tiếp cận vĩ mô, xem xét đánh giá mức độ lành mạnh của nhiều lĩnh vực trong tổng thể nền kinh tế, và ngân hàng chỉ là một trong các lĩnh vực được xem xét đến. Ngoài ra, bộ chỉ số này cũng là sự gợi ý cho các quốc gia trong khu vực châu Á trong việc đo lường ổn định tài chính. Sự phát triển hệ thống các chỉ số MPIs của ADB và các chỉ số MPIs bổ sung cho các quốc gia đặc thù trong khu vực Châu Á – Thái Bình Dương sẽ tạo điều kiện để giám sát đổ vỡ tài chính và kinh tế của từng quốc gia cũng như so sánh các quốc gia với nhau.

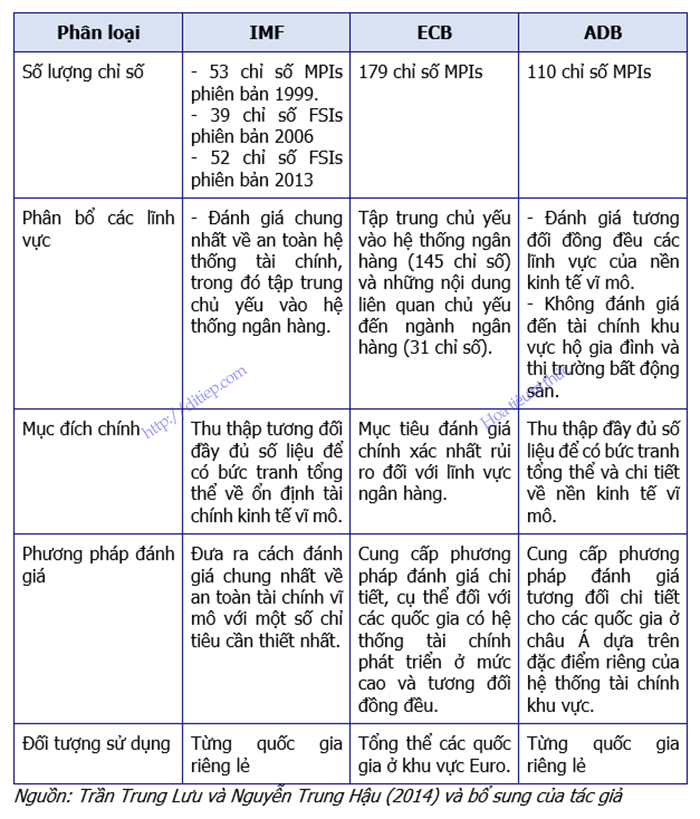

Bảng So sánh sự khác biệt giữa các bộ chỉ số đo lường ổn định tài chính của các tổ chức IMF, ECB và ADB.

Về cơ bản, sự khác biệt giữa các chỉ số trong bộ chỉ số đo lường ổn định tài chính (FSIs hay MPIs) do các tổ chức quốc tế đưa ra xuất phát từ đặc thù và kỳ vọng của mỗi tổ chức. Nếu như IMF kỳ vọng đưa ra bộ chỉ số chung, áp dụng cho tất cả các quốc gia thì ECB và ADB lại đưa ra bộ chỉ số dựa trên đặc điểm riêng của khu vực. Vì thế, có thể nhận thấy bộ chỉ số FSIs (MPIs) của IMF chủ yếu tập trung phản ánh tổng quan hệ thống tài chính (và kinh tế vĩ mô), trong khi bộ chỉ số MPIs của ECB chủ yếu tập trung vào hệ thống ngân hàng, và bộ chỉ số MPIs của ADB thì bao quát nền kinh tế vĩ mô. Có sự khác biệt này là bởi mức độ phát triển khác nhau giữa hệ thống tài chính và nền kinh tế giữa các khu vực Châu Âu và Châu Á.

Bước 4: Thu thập số liệu và kiểm định tính phù hợp của chỉ số đại diện rủi ro

Sau khi lựa chọn các chỉ số đại diện có khả năng phản ánh sự ổn định của hệ thống tài chính theo khu vực và loại rủi ro, cơ quan điều hành cần thu thập số liệu, tính toán các chỉ tiêu và kiểm định sự phù hợp của chỉ số trên một số khía cạnh như sau:

– Các chỉ số nên có khả năng cảnh báo sớm, cung cấp những thông tin về nguy cơ khủng hoảng, đổ vỡ tài chính. Vì vậy, trên phương diện thống kê, chỉ số nên mang tính dẫn trước (leading) hoặc ít nhất có khả năng chỉ báo đồng thời (coincident). Để thực hiện giám sát trong ngắn hạn cũng như đảm bảo tính cập nhật, các chỉ số cần được tính toán theo tháng hoặc theo quý. (Bhattacharyay và Nerb, 2002). Những phân tích xu hướng của chỉ số có thể giúp xác định tính dẫn trước hay đồng thời, từ đó xác định những chỉ số phù hợp. (Bhattacharyay, 2003).

– Các chỉ số được chứng minh là có ý nghĩa và phù hợp trong các nghiên cứu trước đó, phù hợp với thực tế lịch sử. Bên cạnh đó, có thể thực hiện khảo sát lấy ý kiến chuyên gia hoặc thực hiện các phương pháp phân tích thống kê để kiểm định sự phù hợp của chỉ số.

– Dữ liệu tính toán chỉ số cần được thu thập từ những nguồn đáng tin cậy và với tần suất thời gian thống nhất. Những chỉ số không có đủ dữ liệu, hoặc không có nguồn dữ liệu đáng tin cậy cần được thay thế bởi các chỉ số khác.

Tham khảo thêm

- Vũ Hải Yến (2020). Thiết lập bộ chỉ số xác định mức độ ổn định của hệ thống tài chính Việt Nam. Luận án tiến sĩ kinh tế (chuyên ngành Tài chính – Ngân hàng). Học viện Ngân hàng. Hà Nội.

- Houben A., Kakes J. and Schinasi G., 2004, Towards a Framework for Financial Stability, DE Nederlandsche Bank, Occasional Studies, Vol.2, Nr.I 2004.

- Kaminsky và Reinhart, 1999, The Twin Crises: The Causes of Banking and Balance-of-Payments Problem, American Economic Review, Vol.89, No.3, June 1999.

- Jordan, Dan J., Douglas Rice, Jacques Sanchez, Chistopher Walker, and Donald H. Wort, 2010, Predicting bank failures: Evidence from 2007 to 2010, Mimeo.

- Lund-Jensen K., 2012, Monitoring systemic risk based on dynamic thresholds: A survey of the available macroprudential tookit, IMF Working Paper WP/12/159.

- Mathias Drehmann and Mikael Juselius, 2013, Evaluating early warning indicators of banking crises: Satisfying policy requirements, BIS Working Papers No421, August 2013.

- Dell’ Ariccia, Giovanni, Deniz Igan, Luc Laeven, and Hui Tong, with Bas Bakker and Jerome Vandenbussche, 2012, Policies for macrofinancial stability: How to deal with credit booms, IMF Staff Discussion Note 12/06.

- Mörttinen L, Poloni P., Sandars P. and Vesala J., 2005, Analysing banking sector conditions: How to use Macroprudential Indicators, Occasional Paper Series, No. 26, April 2005, ECB.

- Bhattacharyay B. N., 2003, Towards a macro-prudential leading indicators framework for monitoring financial vulnerability, CESifo Working Paper No. 1015.

- Evans O. et al., 2000, Macroprudential Indicators of Financial System Soundness, IMF Occasional Paper 192.