Để quản lý thuế có hiệu quả đối với các doanh nghiệp FDI, cần đảm bảo các nguyên tắc và các biện pháp chống chuyển giá dưới đây:

1. Nguyên tắc chống chuyển giá

Thứ nhất, coi trọng xây dựng khung pháp lý làm căn cứ điều chỉnh việc định giá chuyển giao của các MNCs trong các giao dịch liên kết. Trong đó cần phải xác định rõ ngay trong luật thuế thu nhập doanh nghiệp về đối tượng áp dụng các phương pháp định giá chuyển giao là các doanh nghiệp có giao dịch liên kết.

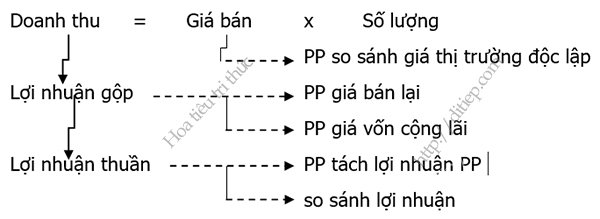

Thứ hai, Trong điều kiện cụ thể của mỗi nước cần vận dụng linh hoạt các phương pháp định giá chuyển giao theo đề xuất của OECD, nhưng chủ yếu là áp dụng ba phương pháp truyền thống (Phương pháp so sánh giá thị trường độc lập; Phương pháp giá bán lại; Phương pháp giá vốn cộng lãi).

Thứ ba, coi trọng việc xuất trình các tài liệu chứng minh của doanh nghiệp, nhưng khi kiểm tra phát hiện vi phạm có đủ bằng chứng thì cơ quan thuế có quyền được điều chỉnh thu nhập chịu thuế và xử phạt doanh nghiệp về trốn lậu thuế.

Thú tư, các giải pháp chống chuyển giá phải đáp ứng sự hài hòa giữa lợi ích của doanh nghiệp và lợi ích của nhà nước, làm tăng sự hấp dẫn về môi trường đầu tư và thu hút các nguồn vốn quốc tế.

2. Các biện pháp chủ yếu chống chuyển giá trong quản lý thuế

Hiện nay, trên thế giới có hai hệ thống quan điểm chủ yếu về chống chuyển giá là của OECD và của Mỹ. Hai hệ thống này tương tự như nhau ở những nội dung chính như khái niệm, phương pháp xác định giá, yêu cầu về thông tin, chứng từ lưu giữ của doanh nghiệp, nhưng hệ thống quan điểm của tổ chức OECD có tính trung lập và tương đồng trong khả năng quản lý hơn, do đó hầu hết các nước đã xây dựng và hoàn thiện hệ thống pháp luật về chống chuyển giá dựa trên quan điểm của OECD.

Thông thường thì các biện pháp chống chuyển giá phải xuất phát từ các nguyên nhân đã dẫn tới việc chuyển giá; hoặc là các động lực, các tác động nào đã dẫn đến việc MNCs thực hiện việc chuyển giá. Trên cơ sở đó đề ra biện pháp loại bỏ các nguyên nhân, loại bỏ các tác động đó thì sẽ hết chuyển giá.

Như ở bài trước đây đã phân tích hai nhóm tác động mang yếu tố thúc đẩy đến hoạt động chuyển giá là nhóm tác động từ bên ngoài và tác động từ bên trong MNCs. Đối với nhóm nguyên nhân tác động từ bên ngoài thì biện pháp chống chuyển giá trong quản lý thuế đối với các DN có vốn FDI là tìm cách giảm thấp hoặc loại bỏ sự khác biệt bất lợi về thuế suất thuế thu nhập doanh nghiệp; áp dụng các biện pháp ổn định kinh tế vĩ mô ở trong nước; hoặc trong trường hợp phải áp dụng các biện pháp tình thế về thi hành chính sách tài khóa thắt chặt hoặc chính sách tài khóa nới lỏng đều phải chú ý tránh gây sốc làm tác động bất lợi có tác động đến hoạt động chuyển giá trong MNCs.

Thực hiện các biện pháp này không chỉ góp phần phòng, chống các hoạt động chuyển giá mà còn có lợi cho phát triển sản xuất trong nước. Đối với nhóm nguyên nhân tác động từ bên trong MNCs thì không có biện pháp nào khác là phải tăng cường có hiệu quả các biện pháp thanh tra, kiểm tra một cách thường xuyên và bài bản hơn.

Một số phương pháp xác định giá chuyển nhượng mà OECD khuyến nghị chính phủ các nước nên áp dụng như sau:

Hình minh họa các phương pháp xác định lại giá chuyển nhượng theo nguyên tắc thị trường

2.1. Phương pháp so sánh giá thị trường độc lập (Comparable Uncontrolled Price method – CUP)

Phương pháp so sánh giá thị trường độc lập là phương pháp xác định lại giá chuyển nhượng trên cơ sở lấy giá hàng hóa, dịch vụ trong giao dịch độc lập làm căn cứ xây dựng giá hàng hóa, dịch vụ trong giao dịch liên kết.

Phương pháp so sánh giá thị trường độc lập được áp dụng khi không có sự khác biệt trọng yếu về điều kiện giao dịch giữa giao dịch liên kết và giao dịch độc lập được chọn để so sánh gây ảnh hưởng đến giá trị hàng hóa, dịch vụ hoặc mặc dù có sự khác biệt trọng yếu về điều kiện giao dịch trong việc so sánh giá trị hàng hóa, dịch vụ giữa hai giao dịch nhưng có thể sử dụng các biện pháp tính toán loại trừ. Khi phân tích, đánh giá và điều chỉnh về cùng điều kiện giao dịch của giao dịch liên kết và giao dịch độc lập được chọn để so sánh cần chú trọng phân tích các yếu tố về đặc tính hàng hóa, dịch vụ cũng như các điều kiện thương mại có ảnh hưởng đến giá cả hàng hóa, dịch vụ như:

(i) Đặc tính vật chất, chất lượng và nhãn hiệu thương mại;

(ii) Các điều kiện thương mại trong việc cung cấp, chuyển nhượng hàng hóa, dịch vụ;

(iii) Khối lượng (nếu ảnh hưởng đến mức giá), thời điểm chuyển nhượng, thời hạn thanh toán;

(iv) Quyền phân phối, tiêu thụ hàng hóa có ảnh hưởng đến giá trị kinh tế;

(v) Thị trường nơi diễn ra giao dịch.

Phương pháp so sánh giá thị trường độc lập là phương pháp có nhiều ưu điểm nhất khi áp dụng nguyên tắc thị trường nếu tìm được giao dịch độc lập có thể so sánh, song trong thực tế khó tìm thấy các giao dịch độc lập có khả năng so sánh phù hợp với các chuẩn mực về so sánh, đặc biệt là đối với việc so sánh giữa các sản phẩm dịch vụ, quyền sở hữu tri tuệ, tuy nhiên phương pháp này phù hợp với việc so sánh đối với các giao dịch về hàng hóa thuộc khâu lưu thông thương mại.

2.2. Phương pháp giá bán lại (Resale Price Method – RPM)

Phương pháp xác định giá bán lại dựa vào giá bán lại (hay giá bán ra) của sản phẩm do doanh nghiệp bán cho bên độc lập để xác định giá mua vào của sản phẩm đó từ bên liên kết.

Giá mua vào của sản phẩm từ bên liên kết được xác định trên cơ sở giá bán ra của sản phẩm trong các giao dịch độc lập trừ (-) lợi nhuận gộp trừ (-) các chi phí khác được tính trong giá sản phẩm mua vào (nếu có) (ví dụ: thuế nhập khẩu, phí hải quan, chi phí bảo hiểm, vận chuyển quốc tế).

Phương pháp giá bán lại thường được áp dụng cho các trường hợp giao dịch thuộc khâu lưu thông thương mại đối với các hàng hóa có tính thời vụ, thời gian giữa thời điểm mua vào và bán ra không quá một năm. Đồng thời, hàng hóa trước khi bán lại không qua khâu gia công, chế biến, lắp ráp, thay đổi tính chất hàng hóa hoặc gắn với nhãn hiệu thương mại, tên thương mại để làm tăng giá trị hàng hóa.

Phạm vi đối tượng có thể áp dụng phương pháp giá bán lại chính là hạn chế của phương pháp này.

2.3. Phương pháp cộng thêm chi phí (Cost Plus Method- CPM)

Phương pháp cộng thêm chi phí là phương pháp xác định giá bán sản phẩm của một doanh nghiệp cho bên liên kết phải dựa trên cơ sở giá vốn (giá thành) của sản phẩm đó do doanh nghiệp mua vào từ bên độc lập. Theo đó: giá bán ra của sản phẩm cho bên liên kết được xác định trên cơ sở lấy giá vốn (hoặc giá thành) của sản phẩm cộng (+) lợi nhuận gộp.

Lợi nhuận gộp được tính theo tỷ suất lợi nhuận gộp trên giá vốn (hoặc giá thành) sản phẩm bán ra, phản ánh mức lợi nhuận hợp lý tương ứng với chức năng hoạt động của doanh nghiệp và điều kiện thị trường. Mức lợi nhuận này phải được tính toán sao cho giá cả chuyển giao trong nghiệp vụ này có thể so sánh căn bản với giá thị trường trong các nghiệp vụ mua bán chuyển giao giữa một công ty là thành viên của MNCs và một công ty độc lập hoặc là giao dịch giữa hai công ty hoàn toàn độc lập với nhau. Phương pháp này thường được áp dụng trong một số trường hợp:

(i) Đối với công ty sản xuất, chế biến, lắp ráp, chế tạo và bán cho các bên liên kết, gia công chế biến và phân phối;

(ii) Giao dịch giữa các bên liên kết thực hiện hợp đồng liên doanh, hợp đồng hợp tác kinh doanh để sản xuất, lắp ráp, chế tạo, chế biến sản phẩm hoặc thực hiện các thỏa thuận về cung cấp các yếu tố đầu vào và bao tiêu sản phẩm đầu ra;

(iii) Giao dịch cung cấp dịch vụ các bên liên kết. Khó khăn lớn nhất khi áp dụng phương pháp cộng thêm chi phí là yêu cầu sự hoàn thiện của hệ thống hạch toán kế toán doanh nghiệp cũng như khắc phục sự khác biệt giữa các chuẩn mực kế toán kiểm toán giữa các quốc gia khác nhau.

2.4. Phương pháp so sánh lợi nhuận (Transactional Net Margin Method – TNMM)

Phương pháp so sánh lợi nhuận được sử dụng để xác định lợi nhuận mà cơ sở kinh doanh là bên liên kết thu được từ các giao dịch liên kết trên cơ sở so sánh với các chỉ số về tỉ suất sinh lời của các cơ sở kinh doanh độc lập khác. Phương pháp này được áp dụng khi không có sự khác biệt trọng yếu về điều kiện giao dịch giữa giao dịch liên kết và giao dịch độc lập được chọn để so sánh gây ảnh hưởng đến tỉ suất sinh lời hoặc mặc dù có sự

khác biệt trọng yếu về điều kiện giao dịch trong việc so sánh tỉ suất sinh lời giữa hai loại giao dịch nhưng có thể sử dụng các biện pháp tính toán loại trừ… khi phân tích, đánh giá và điều chỉnh về cùng điều kiện giao dịch của giao dịch liên kết và giao dịch độc lập được chọn để so sánh cần chú trọng phân tích các yếu tố ảnh hưởng có liên quan đến chức năng hoạt động chính của cơ sở kinh doanh và các khác biệt về hạch toán kế toán.

Phương pháp so sánh lợi nhuận thường được áp dụng rộng rãi cho nhiều trường hợp bao gồm cả giao dịch liên kết phức tạp, có sự liên kết chặt chẽ giữa các bên và không có thông tin chi tiết về điều kiện giao dịch của từng bên. Riêng phương pháp so sánh lợi nhuận sử dụng tỉ suất Berry (tỉ suất lãi gộp từ hoạt động kinh doanh trên chi phí hoạt động) thường được áp dụng đối với giao dịch liên kết về cung cấp dịch vụ thuần túy. Mặt khác, phương pháp so sánh lợi nhuận cũng được sử dụng để xác định lại các giá trị về doanh thu, chi phí hoặc tài sản tương ứng với công thức có liên quan. Tương tự như phương pháp cộng thêm chi phí, phương pháp so sánh lợi nhuận cần một hệ thống kế toán kiểm toán doanh nghiệp đầy đủ, tuân thủ đúng pháp luật và phù hợp với thông lệ, chuẩn mực quốc tế.

2.5. Phương pháp tách lợi nhuận (Profit split Method – PSM)

Phương pháp tách lợi nhuận sử dụng để phân bổ lợi nhuận cho từng bên tham gia trong giao dịch liên kết có liên quan đến sản phẩm độc quyền, giao dịch có tính khép kín trong nội bộ MNCs; trước khi tiêu thụ trên thị trường, sản phẩm phải trải qua nhiều khâu sản xuất, chế biến trong các giao dịch liên kết, các bên tham gia có thể tính lợi nhuận theo hai cách:

– Cách 1: Phân bổ lợi nhuận cho từng bên liên kết được thực hiện theo cách phân chia lợi nhuận thường được các bên độc lập sử dụng khi có các thỏa thuận tương tự. Phổ biến là phân chia lợi nhuận trên cơ sở đóng góp vốn, chi phí:

– Cách 2: Phân chia lợi nhuận theo hai bước:

+ Bước 1: Tùy theo chức năng hoạt động, các cơ sở kinh doanh tham gia giao dịch liên kết sẽ được phân bổ lợi nhuận theo tỉ suất lợi nhuận gộp hoặc tỉ suất sinh lời tương ứng với tỉ suất trung bình của ngành hoặc của các giao dịch độc lập.

+ Bước 2: Phân bổ nốt phần lợi nhuận hoặc lỗ còn lại (tổng lợi nhuận thu được trừ (-) lợi nhuận đã phân bổ ở bước 1) dựa trên những yếu tố đặc thù mà nhờ đó hoạt động kinh doanh đạt được kết quả về lợi nhuận khác mức thông thường.

Khi phân tích, đánh giá để áp dụng cách phân bổ lợi nhuận trong Phương pháp tách lợi nhuận cần chú trọng phân tích các yếu tố chi phí có liên quan đến:

(i) Chức năng hoạt động chính của cơ sở kinh doanh khi điều chỉnh về cùng điều kiện giao dịch và các khác biệt về hạch toán kế toán của giao dịch liên kết và giao dịch độc lập để áp dụng phân bổ lợi nhuận trên cơ sở chi phí hoặc vốn góp (theo cách 1 hoặc bước 1 cách 2);

(ii) Các khác biệt khi tính toán hoặc qui đổi giá trị bằng tiền đối với giá trị tài sản vô hình do mỗi bên đóng góp và thời gian sử dụng của tài sản đó trong giao dịch liên kết.

2.6. Phương pháp thỏa thuận trước về phương pháp xác định giá tính thuế (Advance Pricing Agreement – APA)

Theo phương pháp này, cơ quan thuế áp dụng cơ chế thỏa thuận trước về phương pháp xác định giá tính thuế với người nộp thuế, với cơ quan thuế các nước, vùng lãnh thổ mà nước nhận đầu tư đã ký kết Hiệp định tránh đánh thuế hai lần và ngăn ngừa việc trốn lậu thuế đối với thuế thu nhập doanh nghiệp. Theo đó, các yếu tố để xác định giá chuyển giao như phương pháp tính giá, các yếu tố so sánh, điều chỉnh hay các giả định liên quan đến mức thay đổi về giá trong tương lai đều được thỏa thuận trước.

Tham khảo

Lê Quang Hùng (2018). Chuyển giá và chống chuyển giá trong quản lý thuế đối với các doanh nghiệp có vốn đầu tư nước ngoài ở Việt Nam. Luận án tiến sĩ kinh tế. Học viện Khoa học xã hội – Viện Hàn lâm Khoa học Xã hội Việt Nam, Hà Nội.