Đối với chủ đề về mối quan hệ giữa rủi ro tín dụng và hiệu quả kinh doanh của ngân hàng nói chung đã được Hoa tiêu tri thức đề cập trong bài viết trước đó, trong bài viết này sẽ đề cập về mối quan hệ này cụ thể tại các ngân hàng thương mại cổ phần của Việt Nam.

1. Kết quả đánh giá hiệu quả kinh doanh ngân hàng khi có tác động của rủi ro tín dụng

Tác động của rủi ro tín dụng đến hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam được đánh giá bằng cách tính toán hiệu quả kinh doanh ngân hàng trong phương pháp tham số với sự có mặt của biến rủi ro tín dụng để xây dựng đường biên hiệu quả. Từ đó, xem xét hiệu quả kinh doanh của các ngân hàng có thay đổi trong hai trường hợp có rủi ro tín dụng và không có rủi ro tín dụng hay không. Từ mô hình gốc (mô hình 1), mô hình 2 và mô hình 3 được xây dựng. Mô hình 2 là mô hình có chứa rủi ro tín dụng như một biến đầu vào, có vai trò song song với các biến đầu vào khác (Tài sản cố định, Tiền gửi và Lao động) trong việc xây dựng đường biên hiệu quả. Mô hình 3 là mô hình có rủi ro tín dụng như một biến kiểm soát, biến có ảnh hưởng đến sự phi hiệu quả kinh doanh của ngân hàng (ui). Trong mô hình 3 này, rủi ro tín dụng được coi là biến số có thể làm cho một ngân hàng hoạt động ngoài đường biên hiệu quả.

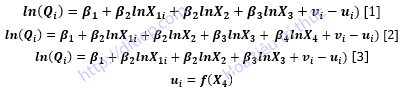

Sử dụng hàm Cobb-Douglas tuyến tính, từ hàm số [1], hàm số mới có biến rủi ro tín dụng như một biến đầu vào [2] và hàm số có biến rủi ro tín dụng như một biến kiểm soát, hay biến phi hiệu quả [3] được mô tả như sau:

Trong hai hàm số trên, biến X4 là biến rủi ro tín dụng, đo lường bằng dự phòng rủi ro tín dụng của ngân hàng. Các biến đầu vào và đầu ra khác được xác định như trong mô hình gốc (mô hình 1). Kết quả tính toán hiệu quả của tất cả ngân hàng trong mẫu nghiên cứu theo mô hình 2 và mô hình 3 được thể hiện trên bảng 1 và bảng 2.

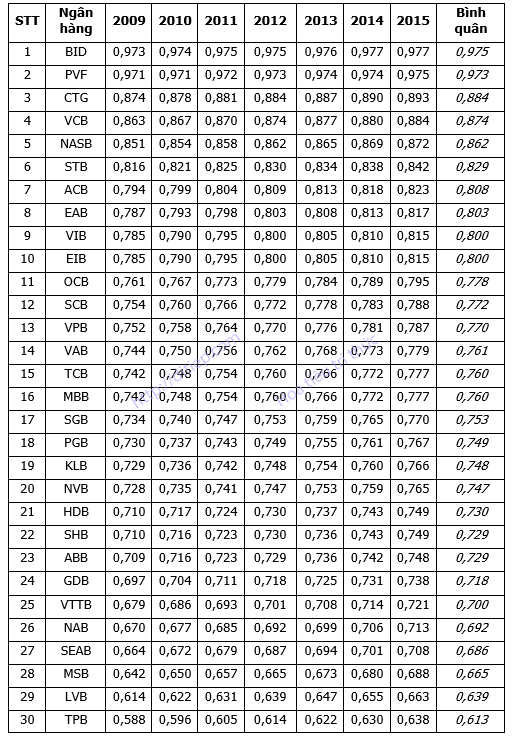

Theo kết quả tính toán trên bảng 1, hai ngân hàng có hiệu quả kinh doanh gần 98% cũng là hai ngân hàng có hiệu quả kinh doanh cao nhất trong mô hình 1, đó là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID), Ngân hàng TMCP Đại chúng Việt Nam (PVF). Các ngân hàng có mức độ hiệu quả thấp bao gồm 5 ngân hàng: Ngân hàng Thương mại Cổ phần Nam Á (NAB), Ngân hàng Thương mại Cổ phần Đông Nam Á (SEAB), Ngân hàng Thương mại Cổ phần Hàng Hải (MSB), Ngân hàng Thương mại Cổ phần Bưu Điện Liên Việt (LVB) và Ngân hàng Thương mại Cổ phần Tiên Phong (TPB).

Bảng 1. Kết quả tính toán hiệu quả kinh doanh ngân hàng theo mô hình 2

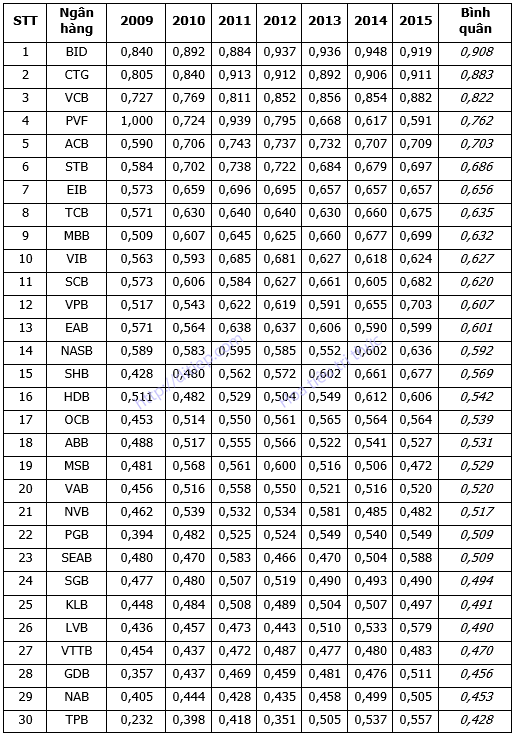

Bảng 2 cho biết hiệu quả kinh doanh của ngân hàng khi biến rủi ro tín dụng được đưa vào mô hình như một biến số có thể ảnh hưởng đến sự phi hiệu quả của ngân hàng. Theo bảng này, ngân hàng có hiệu quả kinh doanh cao nhất là Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) với hiệu quả trung bình hơn 90%. Hai ngân hàng có hiệu quả kinh doanh trên 80% là Ngân hàng TMCP Ngoại thương Việt Nam (VCB) và Ngân hàng TMCP Công thương Việt Nam (CTG).

Ngân hàng TMCP Đại chúng Việt Nam (PVF) có mức hiệu quả kinh doanh trên 90% trong mô hình 1 nhưng chỉ có mức hiệu quả kinh doanh trên 75% trong mô hình 3. Ngoài ra, ngân hàng PVF, Ngân hàng TMCP Á Châu (ACB) cũng có sự sụt giảm mạnh về hiệu quả kinh doanh so với kết quả trong mô hình 2.

Các ngân hàng có mức hiệu quả kinh doanh thấp nhất được tính toán dưới 50% là các ngân hàng Ngân hàng TMCP Sài Gòn Công thương (SGB), Ngân hàng TMCP Kiên Long (KLB), Ngân hàng TMCP Bưu Điện Liên Việt (LVB), Ngân hàng TMCP Việt Nam Thương Tín (VTTB), Ngân hàng TMCP Bản Việt (GDB), Ngân hàng TMCP Nam Á (NAB) và Ngân hàng TMCP Tiên Phong (TPB).

Hiệu quả kinh doanh ngân hàng tính toán theo mô hình 3 biến động khá đa dạng, theo các chiều hướng khác nhau. Đa số các ngân hàng có hiệu quả kinh doanh tăng trong giai đoạn từ 2010 đến 2012. Tuy nhiên, một số ngân hàng có hiệu quả kinh doanh giảm mạnh, điển hình là ngân hàng TMCP Đại chúng Việt Nam (PVF) có hiệu quả kinh doanh bằng 1 trong năm 2009 nhưng giảm nhanh chóng xuống tới mức gần 60% năm 2015. Một số ngân hàng mặc dù có mức hiệu quả kinh doanh trung bình chưa cao nhưng hiệu quả có xu hướng cải thiện trong giai đoạn nghiên cứu là Ngân hàng Thương mại Cổ phần Tiên Phong (TPB) và Ngân hàng TMCP Bản Việt (GDB).

Bảng 2. Kết quả tính toán hiệu quả kinh doanh ngân hàng theo mô hình 3

2. Đánh giá sự thay đổi của hiệu quả kinh doanh ngân hàng khi có tác động của rủi ro tín dụng

Sau khi tính toán được hiệu quả kinh doanh của các NHTM Việt Nam khi có sự xuất hiện của rủi ro tín dụng, bài viết tiếp tục đánh giá sự thay đổi của hiệu quả kinh doanh ngân hàng so với hiệu quả kinh doanh thu được từ mô hình gốc.

Bảng 3 so sánh kết quả tính toán hiệu quả kinh doanh ngân hàng trong mô hình 1 và kết quả tính toán hiệu quả kinh doanh khi có rủi ro tín dụng như một biến đầu vào độc lập trong mô hình (mô hình 2). Bảng 4 so sánh kết quả tính toán hiệu quả kinh doanh ngân hàng khi không có rủi ro tín dụng (mô hình 1) và các yếu tố kiểm soát ảnh hưởng đến sự phi hiệu quả, kết quả tính toán hiệu quả kinh doanh khi rủi ro tín dụng được đưa vào mô hình (mô hình 3).

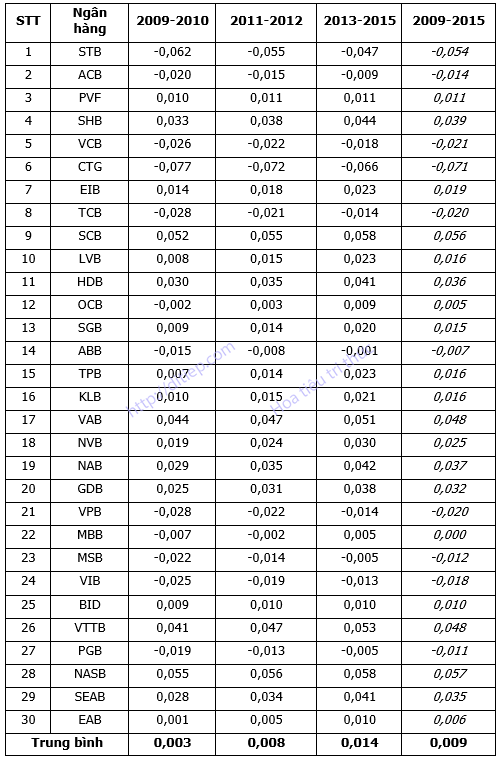

Sự chênh lệch về hiệu quả kinh doanh của các ngân hàng TMCP trong mẫu nghiên cứu trong bảng 3 được tính toán bằng cách lấy hiệu quả kinh doanh trong mô hình 2 trừ đi kết quả trong mô hình 1. Bảng 3 cho biết có 19/30 ngân hàng có hiệu quả kinh doanh tăng khi rủi ro tín dụng được tính đến trong mô hình tham số trong khi có 10 ngân hàng có hiệu quả kinh doanh giảm trong mô hình 2 so với mô hình 1. Ngân hàng TMCP Quân đội (MBB) ngân hàng duy nhất có hiệu quả kinh doanh gần như không đổi giữa hai mô hình.

Trung bình sự chênh lệch hiệu quả kinh doanh trong giai đoạn 2009-2010 giữa mô hình 1 và mô hình 2 là 0,3%, trong giai đoạn 2011-2012 là 0,8% và 1,4% trong giai đoạn 2013-2015. Xét trong cả giai đoạn 2009-2015, mức chênh lệch hiệu quả kinh doanh của các ngân hàng giữa hai mô hình trung bình là 0,9%. Như vậy, có thể nhận xét rằng, sự chênh lệch hiệu quả kinh doanh giữa mô hình gốc và mô hình có rủi ro tín dụng được bổ sung như một biến đầu vào trong xây dựng đường biên hiệu quả kinh doanh là có xu hướng dương nhưng không đáng kể. Thêm nữa, mức chênh lệch hiệu quả kinh doanh so sánh giữa các ngân hàng trong mỗi ngân hàng cũng không nhiều. Đặc biệt, ngân hàng Ngân hàng TMCP Công thương Việt Nam (CTG) là ngân hàng có mức hiệu quả kinh doanh thay đổi nhiều nhất (thay đổi giảm) khi so sánh kết quả tính toán được trong mô hình 2 so với mô hình 1.

Bảng 3. So sánh hiệu quả kinh doanh của ngân hàng giữa mô hình 1 và mô hình 2

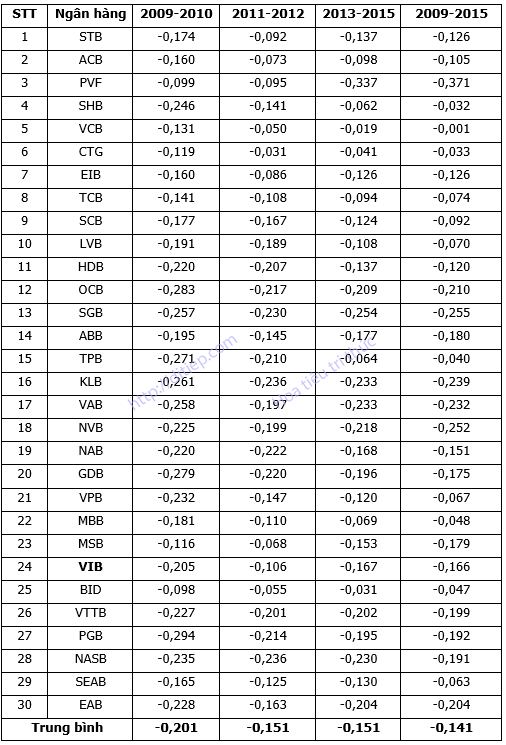

Trong bảng 4, hiệu quả kinh doanh ngân hàng tính toán trong mô hình 1 và mô hình 3 được so sánh dựa trên trung bình hiệu quả kinh doanh của các giai đoạn 2009 -2010, 2011-2012 và 2013-2015. Số liệu trên bảng được tính toán bằng cách lấy hiệu quả kinh doanh từ mô hình 3 trừ hiệu quả kinh doanh thu được từ mô hình 1. Có thể thấy rằng, khi bổ sung biến rủi ro tín dụng như một yếu tố ảnh hưởng đến sự phi hiệu quả kinh doanh của ngân hàng thì hiệu quả kinh doanh đều giảm đối với tất cả các ngân hàng trong tất cả các giai đoạn. Trung bình trong giai đoạn 2009-2010 hiệu quả kinh doanh của các ngân hàng trong mẫu giảm 20,1%, trong giai đoạn 2011-2012 và giai đoạn 2013-2015, hiệu quả kinh doanh của các ngân hàng trong mẫu đều giảm 15,1%. Xét trong cả giai đoạn 2009-2015, hiệu quả kinh doanh của các ngân hàng giảm hơn 14%.

Một số ngân hàng có hiệu quả kinh doanh giảm khá nhiều khi tính toán đến rủi ro tín dụng trong xây dựng đường biên hiệu quả, sự chênh lệch lên tới hơn 30% (PVF-Ngân hàng TMCP Đại chúng Việt Nam), hơn 20% (KLB – Ngân hàng TMCP Kiên Long, NVB – Ngân hàng TMCP Quốc Dân). Các ngân hàng có sự chênh lệch hiệu quả lớn giữa hai mô hình thường là các ngân hàng trong nhóm các ngân hàng có hiệu quả kinh doanh thấp trong mẫu nghiên cứu. Ngược lại, hầu hết các ngân hàng trong nhóm có mức hiệu quả kinh doanh cao lại không có nhiều thay đổi về hiệu quả kinh doanh nếu tính đến tác động của rủi ro tín dụng. Chẳng hạn, Ngân hàng TMCP Ngoại thương Việt Nam (VCB) có hiệu quả giảm 0,1%, Ngân hàng TMCP Công thương Việt Nam (CTG) có hiệu quả giảm 3,3%, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) có hiệu quả giảm 4,7%.

Bảng 4. So sánh hiệu quả kinh doanh ngân hàng giữa mô hình 1 và mô hình 3

3. Lượng hóa sự ảnh hưởng của rủi ro tín dụng đến đến hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam

3.1. Lựa chọn mô hình phù hợp để đánh giá tác động của rủi ro tín dụng

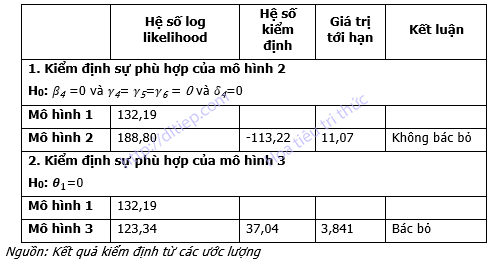

Phân tích trong Mục 2 cho biết sự thay đổi của hiệu quả kinh doanh ngân hàng khi bổ sung rủi ro tín dụng như một biến số trong mô hình tham số SFA. Biến rủi ro tín dụng có thể đóng vai trò là biến đầu vào (mô hình 2) và biến kiểm soát (mô hình 3). Kết quả so sánh cho biết hiệu quả kinh doanh của ngân hàng có xu hướng tăng với biên độ rất nhỏ khi so sánh mô hình gốc với mô hình 2 và hiệu quả kinh doanh ngân hàng cơ bản có xu hướng giảm với biên độ khá lớn khi so sánh mô hình gốc với mô hình 3. Như vậy, một vấn đề cần giải quyết là rủi ro tín dụng nên là một biến số đầu vào hay một biến phi hiệu quả khi xây dựng đường biên hiệu quả hay nói cách khác mô hình 2 hay mô hình 3 mới là mô hình phù hợp đối với dữ liệu trong mẫu nghiên cứu của bài viết. Để đánh giá mức độ phù hợp của việc bổ sung các biến và phương pháp bổ sung biến trong các mô hình, bài viết tiến hành các kiểm định cần thiết giữa mô hình gốc và mô hình 2, mô hình 3, được gọi là các kiểm định dạng hàm Cobb-Douglas tuyến tính. Kết quả kiểm định được thể hiện trên bảng 5.

Bảng 5. Kiểm định các dạng hàm Cobb-Douglas

Kết quả kiểm định trên bảng 5 cho thấy, giả thuyết bằng 0 của hệ số của biến bổ sung trong mô hình 2 so với mô hình gốc không bị bác bỏ trong khi giả thuyết bằng 0 của hệ số trong mô hình 3 bị bác bỏ. Như vậy, có thể thấy mô hình 2 không phù hợp bằng mô hình 3. Mô hình 3 trong đó chỉ định biến rủi ro tín dụng như một biến phi hiệu quả phù hợp với dữ liệu nghiên cứu trong bài viết. Chính vì vậy, có thể khẳng định, biến rủi ro tín dụng có ảnh hưởng đến hiệu quả của ngân hàng (≠ 0). Biến này nên được bổ sung vào mô hình không phải dưới dạng một biến đầu vào độc lập mà như một yếu tố ảnh hưởng đến sự phi hiệu quả của ngân hàng, biến số có thể làm cho ngân hàng hoạt động ngoài đường biên hiệu quả.

3.2. Lượng hóa tác động của rủi ro tín dụng đối với hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam

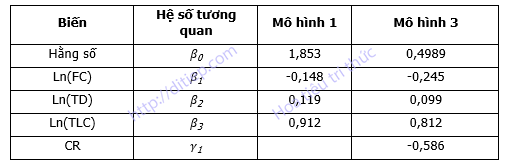

Bảng 6 cho biết hệ số hồi quy của các biến đầu vào và các biến ảnh hưởng đến sự thay đổi vị trí của ngân hàng so với đường biên hiệu quả. Các hệ số hồi quy này được trình bày dựa vào sự có mặt của các biến trong hai mô hình 1 và mô hình 3. Đây là hai mô hình tham số phù hợp với dữ liệu thu thập được trong nghiên cứu này.

Kết quả tính toán cho thấy, trong mô hình 1, biến đầu vào (FC – X1) mô tả vốn cố định tỷ lệ nghịch với đầu ra của ngân hàng là tổng cho vay và đầu tư khác. Với hệ số = -0,148 nghĩa là khi vốn cố định tăng 1% thì cho vay và đầu tư khác giảm 0,148%. Hai biến đầu vào khác là tổng tiền gửi (TD – X2) và lao động (TLC – X3) có hệ số tương quan là dương đối với lượng đầu ra mà các ngân hàng tạo ra. Chẳng hạn, nếu lượng tiền gửi tăng 1% thì cho vay và đầu tư tăng 0,119%. Vai trò của ba biến đầu vào cơ bản này đối với lượng đầu ra của ngân hàng cũng thể hiện tương tự trong mô hình tiếp theo (mô hình 3).

Mô hình 3 bổ sung biến rủi ro tín dụng (CR) như một yếu tố có thể ảnh hưởng đến hiệu quả kinh doanh của ngân hàng. Mô hình này cho thấy, rủi ro tín dụng có thể làm giảm đầu ra của ngân hàng, cụ thể là, khi rủi ro tín dụng tăng 1% thì đầu ra của ngân hàng giảm 0,586%.

Bảng 6. Ước lượng các hệ số hồi quy

4. So sánh hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam giữa mô hình 3 với phương pháp truyền thống

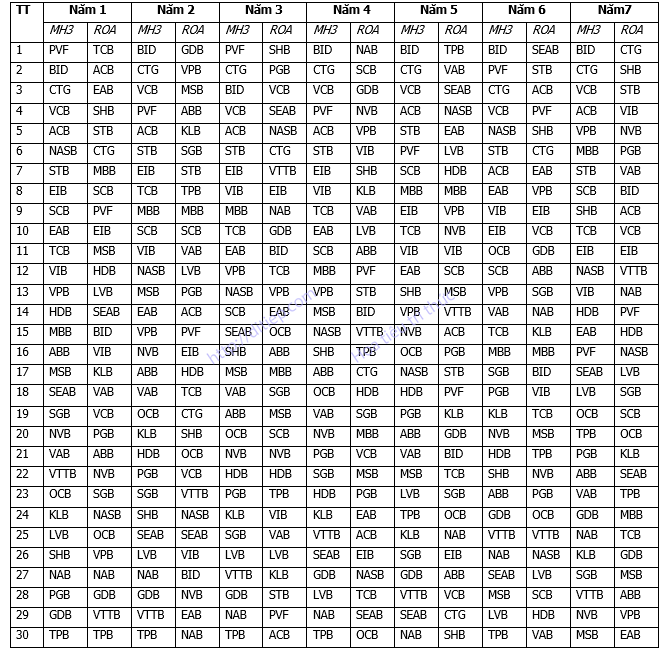

Mục 2 cho biết hiệu quả kinh doanh ngân hàng tính toán từ phương pháp tham số (đường biên ngẫu nhiên) có sự thay đổi đáng kể khi rủi ro tín dụng được đưa vào mô hình (mô hình 3). Phần này cho biết sự thay đổi của hiệu quả kinh doanh ngân hàng tính toán được từ mô hình 3 so với hiệu quả kinh doanh ngân hàng đánh giá từ phương pháp truyền thống, sử dụng chỉ tiêu ROA. Để có thể so sánh được hai giá trị có đơn vị tính khác nhau này, tác giả sẽ so sánh thứ tự xếp hạng về hiệu quả kinh doanh của ngân hàng thu được từ hai cách tiếp cận nói trên. Đồng thời, để làm rõ sự thay đổi của hiệu quả kinh doanh ngân hàng khi có sự tác động của rủi ro tín dụng, phân tích tương quan cũng được thực hiện.

Kết quả so sánh trên bảng 7 cho thấy, xếp loại hiệu quả kinh doanh của ngân hàng khi xác định bằng đường biên hiệu quả gần như thay đổi toàn bộ so với xếp hạng hiệu quả kinh doanh bằng cách tính toán chỉ tiêu ROA qua các năm (phương pháp truyền thống). Trong tất cả 7 năm nghiên cứu, các ngân hàng BID, CTG, VCB, PVF là các ngân hàng trong nhóm 3 ngân hàng có hiệu quả kinh doanh cao nhất trong tổng số các ngân hàng trong mẫu nghiên cứu khi tính toán từ phương pháp tham số với rủi ro tín dụng là một yếu tố ảnh hưởng đến hiệu quả kinh doanh ngân hàng (mô hình 3). Tuy nhiên, các ngân hàng này lại có kết quả xếp hạng về ROA theo cách tiếp cận truyền thống hết sức thay đổi. Trong năm 2009, ngân hàng TMCP Đại chúng Việt Nam (PVF) đứng thứ nhất về hiệu quả kinh doanh theo mô hình 3 lại xếp thứ 9 về độ lớn của chỉ số ROA so với các ngân hàng còn lại. Tương tự trong năm 2011, ngân hàng TMCP Đại chúng Việt Nam (PVF) xếp thứ 29, nằm trong nhóm các ngân hàng có chỉ số ROA thấp nhất trong 30 ngân hàng. Tương tự, Ngân hàng TMCP Đầu tư và Phát triển Việt Nam (BID) là ngân hàng dẫn đầu về hiệu quả kinh doanh khi sử dụng phương pháp tham số có tính đến tác động của rủi ro tín dụng trong 6 năm từ 2010 đến 2015 lại xếp thứ 15 về ROA trong năm 2009, thứ 27 trong 2010 và xếp trong nhóm có hiệu quả trong nhóm ROA thấp nhất.

Bảng 7. So sánh hiệu quả kinh doanh ngân hàng từ mô hình 3 và ROA

Để so sánh kết quả thu được từ hai phương pháp định lượng hiện đại với phương pháp truyền thống, bài viết xác định mối quan hệ giữa hiệu quả kinh doanh tính toán từ mô hình 1 và 3 với hiệu quả kinh doanh theo phương pháp truyền thống (ROA, ROE). Mối quan hệ này được xác định qua phân tích hồi quy tương quan với hệ số tương quan Pearson. Hệ số này càng lớn thì mối tương quan giữa hai biến càng chặt. Kết quả phân tích tương quan này được thể hiện trong bảng 8.

Bảng 8. Phân tích tương quan giữa phương pháp phân tích hiện đại và phương pháp truyền thống

Kết quả phân tích trên bảng 8 cho thấy chỉ số ROA tính toán được hầu như không có mối liên hệ có ý nghĩa thống kê với hiệu quả kinh doanh ngân hàng từ các mô hình trong phương pháp tham số. Tuy nhiên, chỉ tiêu ROE có quan hệ cùng chiều và có ý nghĩa đối với hiệu quả kinh doanh từ cách tiếp cận tham số. Khi hiệu quả kinh doanh tăng thì ROE cũng có xu hướng tăng.

5. Đánh giá tác động của hiệu quả kinh doanh đối với rủi ro tín dụng của các ngân hàng TMCP Việt Nam

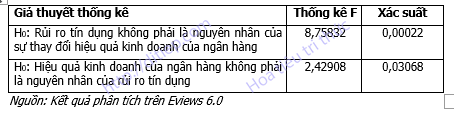

Để đánh giá tác động của hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam, phân tích nhân quả Granger được tiến hành trên Eviews 6.0. Kết quả phân tích nhân quả được thể hiện trong bảng 9.

Bảng 9. Kết quả phân tích nhân quả Granger

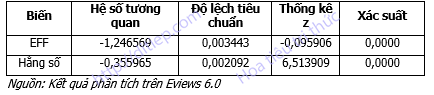

Bên cạnh phân tích nhân quả Granger, phân tích hồi quy được tiến hành trên phần mềm EVIEWS 6.0 được thực hiện để đánh giá mối quan hệ giữa rủi ro tín dụng (CR) và hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam.

Bảng 10. Kết quả phân tích hàm hồi quy

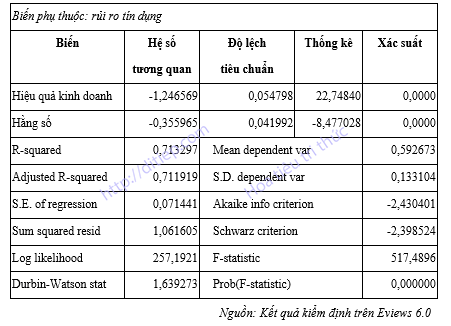

Trong hàm hồi quy trên bảng 10, rủi ro tín dụng (CR) là biến phụ thuộc còn biến hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam là biến độc lập. Để thu được kết quả hồi quy thích hợp, biến rủi ro tín dụng được tính toán lại và biểu hiện bằng tỷ lệ giữa chi phí dự phòng rủi ro cho vay trên tổng số tiền cho vay. Kết quả phân tích cho thấy, với độ tin cậy bằng 95%, biến hiệu quả kinh doanh của các ngân hàng TMCP Việt Nam cũng có ý nghĩa thống kê trong mô hình và có tác động ngược chiều đối với rủi ro tín dụng. Khi hiệu quả kinh doanh của các ngân hàng TMCP tăng 1% thì rủi ro tín dụng giảm 1,246569%. Kết quả kiểm định và độ tin cậy của mô hình được thể hiện trong bảng 11- Bảng kết quả kiểm định mô hình hồi quy dưới đây:

Tài liệu tham khảo

Nguyễn Thu Nga (2017). Phân tích mối quan hệ giữa rủi ro tín dụng với hiệu quả kinh doanh của các NHTMCP Việt Nam. Luận án tiến sĩ kinh tế. Trường Đại học Kinh tế Quốc dân, Hà Nội.