Hiệu quả kinh doanh (Business Efficiency) là phạm trù phản ánh trình độ lợi dụng các nguồn lực để đạt được các mục tiêu kinh doanh xác định. Chỉ các doanh nghiệp kinh doanh mới nhằm vào mục tiêu tối đa hóa lợi nhuận và vì thế mới cần đánh giá hiệu quả kinh doanh.

Đối với các ngân hàng thương mại, việc tiếp cận và đo lường hiệu quả kinh doanh ngân hàng đã được thực hiện đa dạng theo các cách khác nhau. Ở cách tiếp cận truyền thống, hiệu quả kinh doanh ngân hàng được đo lường thông qua các chỉ tiêu phản ánh khả năng sinh lời; các chỉ tiêu phản ánh thu nhập, chi phí; và các chỉ tiêu phản ánh rủi ro tín dụng (Nguyễn Việt Hùng, 2012).

1. Nhóm chỉ tiêu phản ánh khả năng sinh lời

Bao gồm các chỉ tiêu tính toán trên báo cáo tài chính phản ánhtính hiệu quả của một đồng vốn kinh doanh. Các chỉ tiêu này bao gồm: tỷ lệ thu nhập lãi cận biên (NIM), thu ngoài lãi biên ròng (NOM), hệ số thu nhập trên cổ phiếu (EPS), thu nhập ròng trên tổng tài sản (ROA) và thu nhập ròng trên tổng vốn chủ sở hữu (ROE).

Hệ số thu nhập trên cổ phiếu (EPS) phản ánh phần lợi nhuận mà ngân hàng phân bổ cho mỗi cổ phần thông thường đang lưu hành trên thị trường. EPS được thể hiện như một chỉ số thể hiện khả năng kiếm lợi nhuận của ngân hàng, được tính toán bằng công thức:

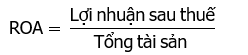

Thu nhập ròng trên tổng tài sản (ROA) đo lường khả năng của ban quản lý sử dụng các nguồn lực nói chung và nguồn lực tài chính của ngân hàng nói riêng để tạo ra lợi nhuận. ROA được tính theo công thức sau:

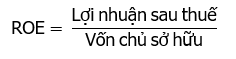

Khác với ROA, ROE là một chỉ tiêu đo lường tỷ lệ thu nhập cho các cổ đông của ngân hàng, thể hiện thu nhập mà cổ đông nhận được từ việc đầu tư vào ngân hàng. Nếu một ngân hàng có ROE tương đối thấp so với những ngân hàng khác sẽ làm giảm đi khả năng thu hút vốn mới cần thiết cho sự mở rộng và duy trì vị thế cạnh tranh của ngân hàng đó trên thị trường. ROE được tính toán bằng công thức.

2. Nhóm chỉ tiêu phản ánh thu nhập, chi phí

Bao gồm các chỉ tiêu:

+ Tổng chi phí hoạt động/tổng thu từ hoạt động: là một thước đo phản ánh mối quan hệ giữa đầu vào và đầu ra hay nói cách khác nó phản ảnh khả năng bù đắp chi phí trong hoạt động của ngân hàng.

+ Năng suất lao động (Thu nhập hoạt động/Số nhân viên làm việc đầy đủ thời gian): phản ánh hiệu quả sử dụng lao động của ngân hàng.

+ Tổng thu hoạt động/tổng tài sản: phản ánh hiệu quả sử dụng tài sản. Nếu hệ số này lớn phản ánh ngân hàng đã phân bổ tài sản (danh mục đầu tư) một cách hợp lý nhằm nâng cao lợi nhuận của ngân hàng.

3. Nhóm chỉ tiêu phản ánh rủi ro tài chính

Trong một nền kinh tế có nhiều biến động như hiện nay, các nhà quản trị ngân hàng tập trung nhiều hơn vào công việc kiểm soát và đo lường rủi ro trong hoạt động của ngân hàng, đó là: rủi ro tín dụng, rủi ro thanh khoản, rủi ro lãi suất, rủi ro phá sản và rủi ro thu nhập.

+ Tỷ lệ nợ xấu/tổng cho vay: chỉ tiêu phản ánh chất lượng của tín dụng, chỉ số này càng nhỏ thì chất lượng tín dụng càng cao.

+ Tỷ lệ cho vay/tổng tài sản: phản ánh phần tài sản có được phân bổ vào những tài sản có tính thanh khoản kém. Tỷ lệ này cho thấy việc tăng cường sử dụng nguồn vốn vay rất có thể gây ra rủi ro thanh khoản nếu như nhu cầu rút tiền của công chúng tăng và chất lượng của các khoản cho vay giảm.

+ Tỷ lệ giữa tài sản nhạy cảm với lãi suất và nguồn vốn nhạy cảm với lãi suất: khi quy mô tài sản nhạy cảm với lãi suất vượt quá nguồn vốn nhạy cảm với lãi suất trong một thời kỳ nhất định, một ngân hàng có thể sẽ rơi vào tình trạng bất lợi và thua lỗ có thể xảy ra nếu lãi suất giảm. Ngược lại, khi quy mô vốn nhạy cảm với lãi suất vượt quá tài sản nhạy cảm với lãi suất, thua lỗ chắc chắn sẽ xảy ra nếu lãi suất tăng.

+ Tỷ lệ đòn bẩy tài chính (Tổng tài sản/tổng nguồn vốn chủ sở hữu): chỉ tiêu này phản ánh bao nhiêu đồng giá trị tài sản được tạo ra trên cơ sở 1 đồng vốn chủ sở hữu và ngân hàng phải dựa vào nguồn vay nợ là bao nhiêu.

Phương pháp tiếp cận truyền thống để đánh giá hiệu quả kinh doanh của các ngân hàng thương mại có ưu điểm đơn giản, dễ hiểu và dễ sử dụng. Hầu hết các chỉ số trong phương pháp này đều được tính toán từ các thông tin trên hệ thống báo tài chính doanh nghiệp. Tuy nhiên, khó có thể đưa ra một bức tranh tổng thể về hiệu quả kinh doanh ngân hàng khi kết hợp nhiều mặt, nhiều khía cạnh hoạt động của ngân hàng. Khi xem xét đồng thời hoặc tổng hợp các kết quả phân tích từ các tỷ số khác nhau có thể đưa đến nguy cơ nhầm lẫn trong việc đánh giá hoạt động của các ngân hàng vì các chỉ số này chỉ là những chỉ số phân tích đơn.

Tài liệu tham khảo

- Nguyễn Thu Nga (2017). Phân tích mối quan hệ giữa rủi ro tín dụng với hiệu quả kinh doanh của các NHTMCP Việt Nam. Luận án tiến sĩ kinh tế. Trường Đại học Kinh tế Quốc dân.

- Nguyễn Việt Hùng (2012) , Tiếp cận phân tích định lượng: Hiệu quả hoạt động của các ngân hàng ở Việt Nam, NXB Đại học Kinh tế Quốc dân.

- Giáo trình Quản trị kinh doanh, NXB Đại học Kinh tế quốc dân.

- What is Business Efficiency and Why it is a Matter of Life and Death for your Company.