1. Khái quát tình hình chuyển giá của các doanh nghiệp FDI

Bên cạnh vai trò tích cực, hoạt động của các doanh nghiệp (DN) có vốn FDI cũng đã và đang đặt ra hàng loạt vấn đề cả về kinh tế, xã hội và môi trường. Trong lĩnh vực kinh tế, liên tục trong những năm gần đây, các giao dịch có yếu tố nước ngoài ngày càng xuất hiện nhiều dấu hiệu hoạt động chuyển giá mà biểu hiện rõ nhất là có những DN có vốn FDI khai báo thua lỗ kéo dài nhưng vẫn tiếp tục mở rộng qui mô sản xuất, tăng vốn đầu tư. Tình trạng đó trong chừng mực nhất định đã phản ánh mặt trái và tiêu cực về chấp hành các luật thuế của các DN có vốn FDI ở Việt Nam. Tình hình cụ thể ở một số tỉnh, thành phố như sau:

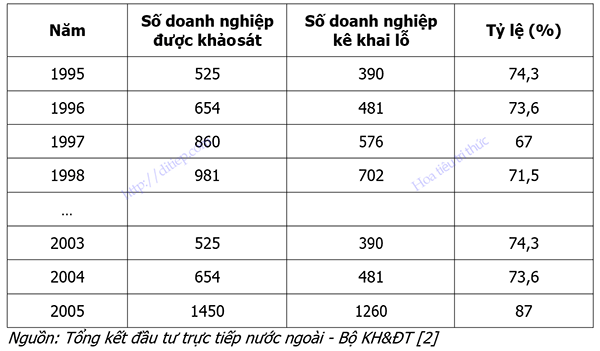

– Tại thành phố Hồ Chí Minh: Bộ Kế hoạch và Đầu tư đã có khảo sát về tình trạng các DN có vốn FDI khai lỗ qua các năm với kết quả ở bảng dưới đây:

Bảng tổng hợp số doanh nghiệp có vốn FDI khai lỗ qua các năm

Khảo sát 1.450 DN có vốn FDI, trong 6 tháng đầu năm 2005, đã có 1.260 DN kê khai lỗ, chiếm tỷ lệ 87%. Tính đến tháng 12/2005, đã có 116 DN liên doanh chuyển sang hình thức công ty 100% vốn nước ngoài [2].

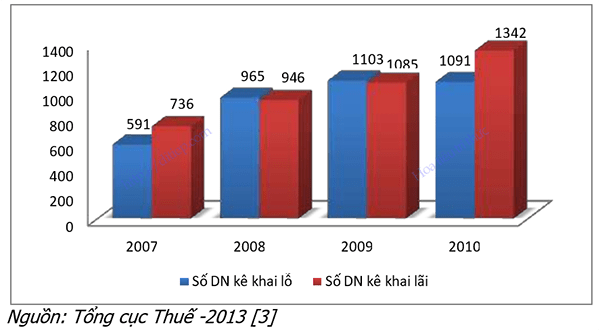

Thông qua khảo sát và qua công tác quản lý, Cục Thuế TP Hồ Chí Minh đã thống kê về tình trạng các DN có vốn FDI báo cáo lỗ qua các năm như biểu đồ sau:

Bảng tổng hợp số doanh nghiệp FDI kê khai lỗ giai đoạn 2007- 2010

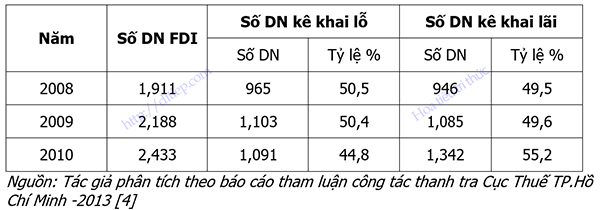

Bảng tổng hợp tình hình các DN có vốn FDI ở TP Hồ Chí Minh kê khai lỗ, lãi

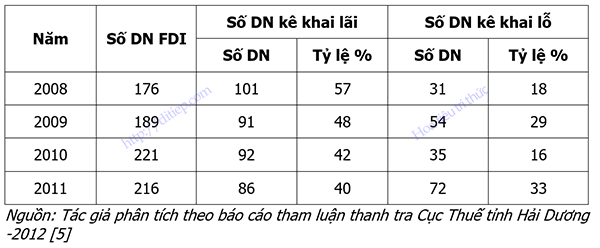

– Tại tỉnh Hải Dương:

Kết quả kê khai của các DN có vốn FDI từ năm 2008 – 2011 tại địa bàn tỉnh Hải Dương cho thấy số doanh nghiệp thuộc diện phải kê khai quyết toán thuế thu nhập doanh nghiệp qua các năm từ 2008-2011 liên tục có số lỗ tăng, năm 2008 tỷ lệ lỗ là 18% thì năm 2011 đã tăng lên 33% [5].

Bảng tổng hợp tình hình các DN có vốn FDI ở tỉnh Hải Dương kê khai lãi, lỗ

– Tại các tỉnh, thành phố khác: Trên cơ sở phân tích các báo cáo của các tỉnh, thành phố về tình hình kê khai thu nhập chịu thuế thu nhập doanh nghiệp của các DN có vốn FDI khai lỗ trong năm 2011, tác giả đã tổng hợp được như sau: Tại địa bàn tỉnh Đồng Nai có 329/1000 DN khai lỗ (chiếm tỷ lệ: 33%) [6]; Thành phố Đà Nẵng có 69/157 DN khai lỗ (chiếm tỷ lệ: 44%)[7]; Bình Dương có 465/971 DN khai lỗ (chiếm tỷ lệ 48%)[8]; TP Hải Phòng có 109/247 DN khai lỗ (chiếm tỷ lệ 44%)[9]; Tỉnh Long An có 163/350 DN khai lỗ (chiếm tỷ lệ 46%)[3]; TP Hà Nội có 365/1696 DN khai lỗ (chiếm tỷ lệ 21,5%)[10]; Tỉnh Bà rịa – Vũng tàu có 339/ 1019 DN khai lỗ (chiếm tỷ lệ 33%) [11].

Năm 2012, Tổng cục Thuế đã công bố một báo cáo cho biết 57% trong số 5.500 DN có vốn FDI được rà soát (chiếm khoảng 60% số DN có vốn FDI) đã báo cáo lỗ ròng trong năm 2010 và 2011 [12, tr.59].

Theo số liệu tại các báo cáo tổng kết công tác hàng năm của ngành thuế cho thấy, đến 31/12/2014 có khoảng gần 600.000 DN đang hoạt động. Trong đó, có 4.720 DN có phát sinh giao dịch liên kết, phân loại về doanh thu cho thấy: Số DN có ngưỡng doanh thu > 2.000 tỷ đồng/năm là 240 DN (chiếm 5,08%); doanh thu từ 1.1 – 2.000 tỷ đồng/năm là 233 DN (chiếm 4,94%); doanh thu từ 500 – 1.000 tỷ đồng/năm là 303 DN (chiếm 6,42%); doanh thu từ 100 – 500 tỷ đồng/năm là 1.179 DN (chiếm 24,98%); doanh thu từ 0-100 tỷ đồng/năm là 2.339 DN (chiếm 49,56%), doanh thu từ 0-5 tỷ đồng/năm là 908 DN (chiếm 19,24%) (còn lại 5 DN chiếm 0,11% có doanh thu âm – dự kiến do sai số hệ thống hoặc do DN kê khai sai). Phân loại về kết quả hoạt động sản xuất kinh doanh cho thấy: Số DN có lợi nhuận bằng 0 là 210 DN (chiếm 4,45%); số DN có lãi là 2.809 DN (chiếm 59,5%) và DN lỗ là 1.684 DN (chiếm 35,7%). Phân loại về cơ cấu ngành nghề cho thấy các DN có phát sinh giao dịch liên kết chủ yếu tập trung vào các ngành nghề mà Việt Nam có lợi thế so sánh với các nước trong khu vực và trên thế giới đó là các ngành sử dụng nhiều nhân công lao động như dệt may, da giày, sản xuất gia công linh kiện điện tử… cụ thể: Ngành dệt may là 404 DN (chiếm 8,56%), ngành sản xuất linh kiện điện tử 211 DN (chiếm 4,47%), ngành sản xuất sản phẩm từ plastic 210 DN (chiếm 4,45%), ngành da giày 146 DN (chiếm 3,09%)…

Theo đánh giá của VCCI (2016), “Báo cáo thường niên doanh nghiệp Việt Nam 2015”: Trong các loại hình doanh nghiệp nhà nước, DN ngoài nhà nước và DN có vốn FDI thì khối DN có vốn FDI có tỷ lệ DN thua lỗ cao nhất, có thời điểm lên đến 51,2% (năm 2008), 49,8% (năm 2009), 44,2% (năm 2010), 45% (năm 2011), từ năm 2012 – 2014 tăng cao trở lại, xấp xỉ 48% [13, tr.51].

Theo đánh giá của Tổng cục Thống kê (2016), mức độ đóng góp vào tổng thu NSNN Việt Nam của khối DN có vốn FDI giảm suốt trong giai đoạn 2005-2014 (từ mức 33,3% năm 2006 xuống còn khoảng 14% năm 2014, trong khi chiếm khoảng 16,4% GDP nhưng chỉ đóng góp 13,9% vào tổng thu NSNN [14, tr.19].

Hoạt động chuyển giá đã và đang trở nên nghiêm trọng và phổ biến với nhiều trường hợp điển hình có mức độ vi phạm lớn. Trường hợp của công ty liên doanh Coca Cola Chương Dương (Liên doanh giữa Công ty nước giải khát Chương Dương và Công ty Coca Cola Indochina PTE.LTD), thành lập tháng 9/1995 với tổng vốn đầu tư là 48,7 triệu USD. DN này đã thực hiện chiến lược bán phá giá sản phẩm (giá bán của sản phẩm giảm rõ rệt qua từng năm, có thời điểm giá bán phá giá từ 25% đến 30% doanh thu), quảng bá sản phẩm và xây dựng thương hiệu thông qua quảng cáo và marketing sản phẩm, thực hiện các chiến lược khuyến mãi, tài trợ để xây dựng thương hiệu. Mặc dù mới xâm nhập vào thị trường Việt Nam với một thời gian ngắn nhưng sản phẩm Coca Cola đã tràn ngập thị trường, được nhiều người tiêu dùng ưa chuộng và dần dần chiếm thị phần của các công ty nội địa, đẩy các công ty nội địa phải đóng cửa hoặc phải bỏ thị trường chính tại các thành phố lớn hoặc phải chuyển sang kinh doanh sản phẩm khác [3], [15].

Trường hợp của công ty Metro Cash & Carry Việt Nam, Công ty này bắt đầu kinh doanh tại Việt Nam tháng 3/2002 với số vốn ban đầu là 120 triệu USD, trải qua 6 lần thay đổi giấy phép, tổng vốn đầu tư bổ sung đến tháng 5/2013 là hơn 301 triệu USD. Tuy nhiên, sau 12 năm có mặt tại Việt Nam, Metro kê khai lỗ với tổng số tiền 1.657 tỷ đồng và chỉ duy nhất 1 năm có lãi 173 tỷ đồng và chưa từng nộp thuế thu nhập doanh nghiệp, dù doanh thu tăng hơn 24 lần. Metro liên tục mở rộng được 19 trung tâm bán buôn tại 14 tỉnh, thành, 5 kho trung chuyển với tổng số 3.600 nhân viên. Trước khi kết thúc sứ mệnh kinh doanh tại Việt Nam vào đầu năm 2016 (chuyển nhượng cho Tập đoàn TCC Holdings của Thái Lan), Metro đã bị cơ quan thuế phát hiện thanh toán tiền mua thương hiệu lên tới 731 tỷ đồng trong 6 năm (2006 – 2013), điều chỉnh thuế nhà thầu nước ngoài 62 tỷ đồng, giảm khấu trừ thuế GTGT 110 tỷ đồng, giảm lỗ khoản chi phí nhượng quyền …335 tỷ đồng do thực hiện hành vi chuyển giá [15], [16], [17].

Một trường hợp khác là Lotte Mart cũng báo lỗ rất lớn nhưng vẫn mở rộng quy mô, để chiếm lĩnh thị trường bán lẻ. Lotte Mart bắt đầu hoạt động tại Việt Nam từ năm 2007 và phát sinh doanh thu từ năm 2008. Hàng năm, doanh thu của Lotte tăng trưởng khoảng 1.000 tỷ đồng/năm nhưng thường xuyên kê khai lỗ với cơ quan thuế: Năm 2007, Lotte Mart kê khai hoạt động kinh doanh lỗ 45 tỷ đồng; năm 2008 lỗ 153 tỷ đồng; năm 2015 báo cáo lỗ hơn 500 tỷ đồng; năm 2016, Lotte Mart lại lỗ 260 tỷ đồng [15], [17].

Qua phân tích cho thấy các DN có vốn FDI lỗ liên tục trong nhiều năm chủ yếu tập trung ở một số các ngành nghề như: Gia công trong các lĩnh vực: dệt may, da giày, đồ điện tử…; sản xuất các ngành: lắp ráp ôtô, sản phẩm cơ khí, điện tử; sản xuất các sản phẩm như gậy đánh bong chày, cần câu cá…; chế biến nước giải khát, kinh doanh dịch vụ khách sạn, nhà hàng ăn uống. Sản xuất kinh doanh liên tục lỗ nhưng các DN vẫn kinh doanh, doanh thu năm sau cao hơn năm trước, vẫn tiếp tục đầu tư mở rộng quy mô hoạt động, đặc biệt có một số DN có số lỗ vượt quá vốn pháp định của DN nhưng vẫn tiếp tục hoạt động, mở rộng đầu tư sản xuất với quy mô ngày càng lớn; ngoài ra, có một số DN kê khai có lãi nhưng vẫn có các giao dịch liên kết, hoặc một số trường hợp xuất, nhập khẩu tại chỗ cũng có giao dịch liên kết. Điều đó càng khẳng định rõ ràng các DN có vốn FDI này đã thực hiện các thủ thuật thông qua hoạt động chuyển giá để chuyển lãi thành lỗ, chuyển lãi nhiều thành lãi ít để lách thuế, giảm thiểu số thuế thu nhập doanh nghiệp phải nộp tại Việt Nam.

Theo kết quả Khảo sát năm 2017, có 54,7% số cán bộ công chức thuế cho rằng các DN có vốn FDI có hoạt động chuyển giá nhằm thực hiện tất cả các mục tiêu, từ tối đa hóa lợi nhuận sau thuế, tránh thuế thu nhập doanh nghiệp đến cạnh tranh với doanh nghiệp khác và thôn tính đối tác liên doanh. Chỉ có 23,7% số cán bộ thuế cho rằng các DN có vốn FDI chuyển giá chỉ nhằm mục tiêu tránh thuế thu nhập doanh nghiệp và 18,9% cho rằng chuyển giá chỉ nhằm mục tiêu tối đa hóa lợi nhuận sau thuế.

2. Ảnh hưởng của hoạt động chuyển giá trong các doanh nghiệp có vốn FDI đối với nền kinh tế Việt Nam

2.1. Chuyển giá của các doanh nghiệp có vốn FDI gây thất thoát cho nguồn thu ngân sách nhà nước

Từ thực trạng về tình hình chuyển giá của các DN có vốn FDI ở Việt Nam, bằng cách định giá quá cao hoặc quá thấp trong hoạt động thương mại giữa nội bộ

công ty của các MNCs tới việc khai khống giá nhập khẩu nguyên vật liệu, máy móc thiết bị từ công ty mẹ ở nước ngoài…chuyển thu nhập và lợi nhuận từ nước có thuế suất cao sang nước có thuế suất thấp, cho thấy để tối đa hóa lợi nhuận, các MNCs ngày càng có nhiều biện pháp đối phó, dàn xếp để tránh thuế, đặc biệt là việc gia tăng các hoạt động chuyển lợi nhuận về các thiên đường thuế, thành lập các công ty vỏ bọc, công ty không có hoạt động thực chất tại các nơi này để che giấu nguồn thu nhập và tránh thuế dẫn tới nguy cơ suy giảm nguồn thu của đất nước.

Trong năm 2010, 2011, 2012, theo đánh giá của Tổng cục Thuế Việt Nam, hầu hết các nguồn thu ngân sách đều tăng, chỉ có nguồn thu từ khu vực đầu tư nước ngoài (FDI) là thấp hơn dự toán ngân sách tới 11% [3].

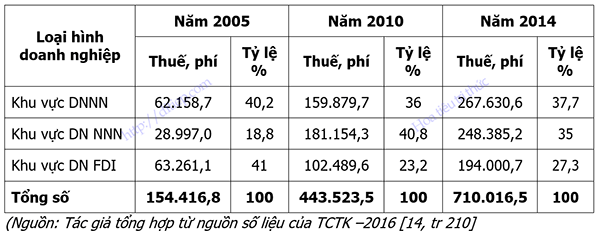

Đánh giá cơ cấu về thuế và các khoản nộp NSNN của 3 loại hình DN cho thấy trong giai đoạn năm 2005-2014 tỷ lệ đóng góp về thuế, phí cho NSNN của khu vực DN có vốn FDI có xu hướng giảm dần và chiếm tỷ lệ thấp nhất 27,3% trong năm 2014 (Khu vực DN nhà nước 37,7%; Khu vực DN ngoài nhà nước 35%).

Bảng tổng hợp thuế và các khoản phải nộp NSNN

Trong thời đại kinh tế quốc tế hội nhập, các MNCs ngày càng mở rộng thị trường thì hoạt động chuyển giá càng có nhiều cơ hội để thực hiện và hoạt động chuyển giá chính là nguyên nhân chủ yếu dẫn đến việc đóng góp không tương xứng về thuế giữa các loại hình doanh nghiệp hiện nay, làm giảm nguồn thu NSNN của Việt Nam.

Theo kết quả Khảo sát 2017, có tới 96,8% số cán bộ thuế có ý kiến khẳng định chuyển giá làm thất thu NSNN, trong đó có 60% tổng số cán bộ thuế được khảo sát cho rằng chuyển giá làm thất thu NSNN rất nhiều.

2.2. Chuyển giá của các doanh nghiệp có vốn FDI tạo ra cạnh tranh không công bằng, làm cho doanh nghiệp Việt Nam bị mất thị phần, bị thôn tính doanh nghiệp

Một DN có vốn FDI sử dụng công cụ “chuyển giá” để tối ưu hóa lợi nhuận về công ty mẹ ở nước ngoài trong khi đó báo cáo thua lỗ tại quốc gia đang kinh doanh để không phải nộp thuế và nhiều trường hợp được hoàn thuế, như vậy DN có vốn FDI đó sẽ có nhiều nguồn lực về tài chính hơn để đầu tư vào các hoạt động phát triển DN. Trong khi đó, DN nội địa phải thực hiện nghĩa vụ thuế nghiêm túc hơn nên ít nhiều sẽ thua thiệt với các DN có vốn FDI. Hiện tượng này đang có xu hướng gia tăng đối với các DN sản xuất hàng tiêu dùng, thực phẩm như sữa, cà phê,…

Trong quá trình hoạt động, các DN có vốn FDI thường giành chi phí quá lớn cho các chương trình khuếch trương thương hiệu, khuyến mãi quá mức, giảm giá hàng bán để thu hút sự chú ý của người tiêu dùng, gây ra cuộc cạnh tranh không lành mạnh giữa các DN có vốn FDI và các DN trong nước làm cho các DN trong nước bị mất dần thị trường. Nếu các DN trong nước không đủ tiềm lực tài chính để cạnh tranh, họ sẽ dần dần bị mất ưu thế và đưa đến phá sản hoặc buộc phải chuyển sang kinh doanh trong các ngành khác. Các MNCs sẽ dần trở nên độc quyền và thao túng thị trường trong nước, kiểm soát giá cả và làm mất dần tính tự do cạnh tranh của thị trường tự do.

Vi dụ, điển hình như trường hợp các công ty chế biến nước giải khát trong nước như: Công ty Tribeco, công ty Festi, công ty nước giải khát Hòa Bình, công ty nước giải khát Chương Dương… đã phải bỏ thị trường nước giải khát truyền thống ở các thành phố lớn của Việt Nam để đến các vùng nông thôn hẻo lánh kinh doanh, phải chuyển đổi sang kinh doanh mặt hàng khác như sữa đậu nành, do bị Công ty Coca- Cola chiếm lĩnh thị trường, mặc dù công ty Coca- Cola lỗ liên tục trong nhiều năm.

Các MNCs khi đầu tư kinh doanh tại Việt Nam thường liên doanh với một DN trong nước hơn là vào đầu tư thẳng là DN 100% vốn nước ngoài. Nguyên nhân là các MNCs này muốn sử dụng hệ thống phân phối và thị phần có sẵn của các DN nội địa. Sau một thời gian liên doanh, các MNCs này sẽ dùng các thủ thuật khác nhau, trong đó có thủ thuật chuyển giá để lỗ dài trong nhiều năm, dần dần đẩy DN nội địa ra khỏi liên doanh và chuyển DN liên doanh thành DN 100% vốn nước ngoài.

Đánh giá chung về tác động của chuyển giá đến chính bản thân doanh nghiệp thực hiện chuyển giá, có 61,1% số cán bộ thuế được hỏi cho rằng là tích cực và rất tích cực, song ngược lại, cũng có 33,1% ý kiến cho rằng chuyển giá tác động tiêu cực đến doanh nghiệp thực hiện chuyển giá.

2.3. Các hoạt động chuyển giá làm gia tăng giá trị nhập khẩu, làm thay đổi cơ cấu vốn của nền kinh tế Việt Nam

Các DN có vốn FDI có vai trò quan trọng trong việc gia tăng nguồn vốn đầu tư cho phát triển của Việt Nam, đóng góp tích cực cho giá trị hàng hóa xuất khẩu. Tuy nhiện việc chuyển giá thông qua xuất khẩu hàng hóa với giá trị thấp đã phần nào ảnh hướng lớn việc thu hút ngoại tệ và không phản ánh đúng giá trị thực của dòng tiền thu về. Việc Nâng khống giá trị tài sản, nguyên vật liệu nhập khẩu làm cho giá trị nhập khẩu cao, làm mất cân đối cán cân ngoại tệ và gây nên tình trạng nhập siêu, từ đó làm cho dự trữ ngoại hối của Việt Nam thiếu bền vững.

Thông qua hoạt động chuyển giá, các MNCs định giá cao các yếu tố đầu vào, từ đó rút ngắn thời gian thu hồi vốn, vì vậy mà các luồng vốn có xu hướng chảy ngược ra khỏi Việt Nam. Điều này sẽ làm thay đổi cơ cấu vốn trong nền kinh tế của quốc gia. Hậu quả của những vấn đề trên là tạo ra sự phản ánh sai lệch kết quả hoạt động sản xuất kinh doanh của nền kinh tế, tạo ra một bức tranh kinh tế không trung thực. Từ đó, nó gây cho Chính phủ nhiều khó khăn trong quá trình hoạch định chính sách kinh tế vĩ mô và khó khăn trong việc thúc đẩy ngành sản xuất trong nước phát triển.

2.4. Các hoạt động chuyển giá làm chậm mục tiêu thu hút công nghệ của Việt Nam

Việc các DN có vốn FDI nhập khẩu máy móc, dây truyền sản xuất cũ, lạc hậu để thực hiện chuyển giá, nâng khống giá trị TSCĐ làm cho kỳ vọng được tiếp nhận các công nghệ hiện đại, khoa học kỹ thuật tiên tiến để thúc đẩy sản xuất trong nước phát triển của Việt Nam không đạt yêu cầu.

Theo đánh giá của Cục đầu tư nước ngoài (2017) về hoạt động sản xuất kinh doanh của DN có vốn FDI giai đoạn 2005-2014 “Công nghiệp phụ trợ còn yếu (trong khi tỷ lệ nội địa hóa của Thái Lan đạt 50% thì của Việt Nam mới đạt khoảng 20%)” [18] Từ đó có thể thấy hiệu ứng lan tỏa, tính liên kết của DN có vốn FDI đối với khu vực trong nước chưa cao, chưa đạt được mục tiêu thu hút công nghệ (công nghệ cao, công nghệ nguồn) và chuyển giao công nghệ.

2.5. Các hoạt động chuyển giá làm chậm nâng cao trình độ quản lý và chất lượng nguồn nhân lực của Việt Nam

Việt Nam luôn kỳ vọng về thu hút DN có vốn FDI đầu tư vào Việt Nam thì theo đó cũng sẽ được tiếp thu khoa học kỹ thuật, nâng cao trình độ quản lý, nâng cao chất lượng nguồn nhân lực, nhưng ngược lại việc tiến hành chuyển giá để đạt mục tiêu tối ưu hóa lợi nhuận dẫn đến việc các DN có vốn FDI không coi trọng vấn đề nâng cao hiệu quả quản lý, nâng cao năng suất lao động, nâng cao chất lượng nguồn nhân lực. Việc sản xuất kinh doanh lỗ triền miên do hoạt động chuyển giá cũng là lý do để DN không quan tâm đến việc tăng lương, giảm giờ làm và cải thiện đời sống cho người lao động, dẫn đến làm cho người lao động bất bình, từ đó đã phần nào ảnh hưởng tới các chính sách về tiền lương của Việt Nam, ảnh hưởng tới sức mua hàng hóa và sự phát triển nền kinh tế của Việt Nam.

Điều tra khảo sát năm 2017 nhận được phản hồi từ 190 cán bộ công chức thuế làm công tác thanh tra giá chuyển nhượng và làm công tác quản lý các DN có vốn FDI tại 6 địa phương lớn là: TP. Hà Nội, TP. Hồ Chí Minh, tỉnh Đồng Nai, Bình Dương, Bắc Ninh, Vĩnh Phúc, kết quả cho thấy, có 30,5% cán bộ thuế cho rằng chuyển giá có tác động rất tiêu cực và 57,9% cho rằng tác động tiêu cực đến nền kinh tế Việt Nam. Đối với tác động làm tăng giá và tăng lạm phát, có 43,2% ý kiến cho rằng chuyển giá làm tăng giá, tăng lạm phát ở nước ta song không nhiều, còn 22,1% lại cho rằng chuyển giá tác động nhiều tới tăng lạm phát.

Tham khảo

- Lê Quang Hùng (2018). Chuyển giá và chống chuyển giá trong quản lý thuế đối với các doanh nghiệp có vốn đầu tư nước ngoài ở Việt Nam. Luận án tiến sĩ kinh tế. Học viện Khoa học xã hội – Viện Hàn lâm Khoa học Xã hội Việt Nam, Hà Nội.

- Cục Đầu tư nước ngoài (2008), “20 năm Đầu tư nước ngoài: Nhìn lại và Hướng tới”, Nxb. Tri thức.

- Tổng cục Thuế (2013), Tài liệu hội thảo “Chuyên đề quản lý thuế đối với hoạt động chuyển giá”.

- Cục Thuế Hồ Chí Minh (2013), “Tham luận thanh tra chống chuyển giá”.

- Cục Thuế Hải Dương (2011), “Tham luận công tác thanh tra chống chuyển giá”.

- Cục Thuế Đồng Nai (2013), “Tham luận công tác thanh tra chống chuyển giá”.

- Thuế Đà Nẵng (2013), “Tham luận công tác thanh tra chống chuyển giá”.

- Cục Thuế Bình Dương (2011), “Tham luận công tác thanh tra chống chuyển giá”

- Cục Thuế Hải Phòng (2013), “Tham luận công tác thanh tra chống chuyển giá”.

- Cục Thuế Hà Nội (2013), “Tham luận công tác thanh tra chống chuyển giá”.

- Cục Thuế tỉnh Bà Rịa-Vũng Tàu (2011), “Báo cáo tham luận công tác thanh tra chống chuyển giá”.

- Phòng Thương mại và Công nghiệp Việt Nam, USAID (2014), “Báo cáo chỉ số năng lực cạnh tranh cấp tỉnh (PCI) của Việt Nam năm 2013”.

- Phòng Thương mại và Công nghiệp Việt Nam, (2016), “Báo cáo thường niên doanh nghiệp Việt Nam năm 2015”.

- Tổng cục Thống kê (2016), “Hiệu quả của các doanh nghiệp có vốn đầu tư trực tiếp nước ngoài giai đoạn 2005-2014”, Nxb. Thống kê, Hà Nội.

- Tổng cục Thuế (các năm từ 2010 – 2016), “Báo cáo tổng kết công tác thanh tra, kiểm tra ngành Thuế năm”.

- Sông Hương (2017), “Gian nan chống gian lận chuyển giá – Lật tẩy các hành vi trốn thuế”, “Báo Kinh tế & đô thị”, http://kinhtedothi.vn, ngày 14/6/2017.

- Anh Vũ (2015), “Bóc trần thủ đoạn chuyển giá của Metro Việt Nam”, “Báo Thanh niên”.

- Cục Đầu tư nước ngoài (2017), “Báo cáo tình hình thu hút đầu tư nước ngoài năm 2016 và dự kiến năm 2017”.