Không có một khái niệm duy nhất về Quản trị công ty (quản trị điều hành) có thể áp dụng cho mọi trường hợp và mọi thể chế. Những khái niệm khác nhau về quản trị công ty (QTCT) hiện hữu phần nhiều phụ thuộc vào các tác giả, thể chế cũng như quốc gia hay truyền thống pháp lý.

Một số trường phái nghiên cứu lập luận rằng trách nhiệm của một công ty trước hết là hướng tới tối đa hóa lợi ích của cổ đông (Friedman, 1970; Sundaram, AK. & Inkpen, AC, 2004) trong khi đó các trường phái khác cho rằng một công ty có trách nhiệm bắt buộc, không chỉ đối với cổ đông, mà còn đối với tất cả các bên liên quan mà sự đóng góp của họ là cần thiết đối với sự thành công của công ty (Donaldson, 1983; Freeman, 1984). Những định nghĩa dưới đây phản ánh phần nào những trường phái trên.

Theo IFC, Quản trị công ty là “những cơ cấu và những quá trình để định hướng và kiểm soát công ty”. Vào năm 1999, Tổ chức Hợp tác và Phát triển Kinh tế (OECD) đã xuất bản một tài liệu mang tên “Các Nguyên tắc Quản trị Công ty ” (OECD Principles of Corporate Governance), trong đó đưa ra một định nghĩa chi tiết hơn về QTCT như sau: “Quản trị công ty là những biện pháp nội bộ để điều hành và kiểm soát công ty […], liên quan tới các mối quan hệ giữa Ban giám đốc, Hội đồng quản trị và các cổ đông của một công ty với các bên có quyền lợi liên quan.

Quản trị công ty cũng tạo ra một cơ cấu để đề ra các mục tiêu của công ty, và xác định các phương tiện để đạt được những mục tiêu đó, cũng như để giám sát kết quả hoạt động của công ty. Quản trị công ty chỉ được cho là có hiệu quả khi khích lệ được Ban giám đốc và Hội đồng quản trị theo đuổi các mục tiêu và lợi ích của công ty và của các cổ đông, cũng như phải tạo điều kiện thuận lợi cho việc giám sát hoạt động của công ty một cách hiệu quả, từ đó khuyến khích công ty sử dụng các nguồn lực một cách tốt hơn”.

Tuy nhiên, quản trị công ty được xem xét với ngụ ý rộng lớn hơn có vai trò quan trọng đối với phát triển kinh tế, phúc lợi xã hội, ổn định và công bằng xã hội. Cadbury (2000) định nghĩa: Quản trị công ty quan tâm tới việc duy trì sự cân bằng giữa mục tiêu kinh tế và xã hội, và giữa mục tiêu cá nhân và cộng đồng. Khuôn khổ quản trị là để khuyến khích việc sử dụng hiệu quả nguồn lực và yêu cầu trách nhiệm giải trình đối với nhà quản lý của những nguồn lực đó. Mục tiêu là để cân bằng tốt nhất có thể lợi ích của cá nhân, công ty và xã hội. Lợi ích với công ty là đạt được mục tiêu tổng thể của họ và hấp dẫn đầu tư. Lợi ích đối với quốc gia là phát triển nền kinh tế và hạn chế gian lận và quản lý yếu kém.

Rezaee (2009) đã định nghĩa quản trị công ty như “một quá trình trong đó các cổ đông điều khiển nhà quản lý hành động vì lợi ích của họ, tăng mức độ tự tin cần thiết cho thị trường vốn hoạt động một cách hiệu quả.

Theo Investopedia thì Quản trị công ty là hệ thống các quy tắc, thông lệ và quy trình mà một công ty được chỉ đạo và kiểm soát. Quản trị công ty về cơ bản liên quan đến việc cân bằng lợi ích của nhiều bên liên quan của công ty, chẳng hạn như cổ đông, giám đốc điều hành cấp cao, khách hàng, nhà cung cấp, nhà tài chính, chính phủ và cộng đồng.

Nhìn chung, phần lớn các định nghĩa lấy bản thân công ty làm trung tâm (góc nhìn từ bên trong) đều có một số điểm chung và có thể được tóm lược lại như sau:

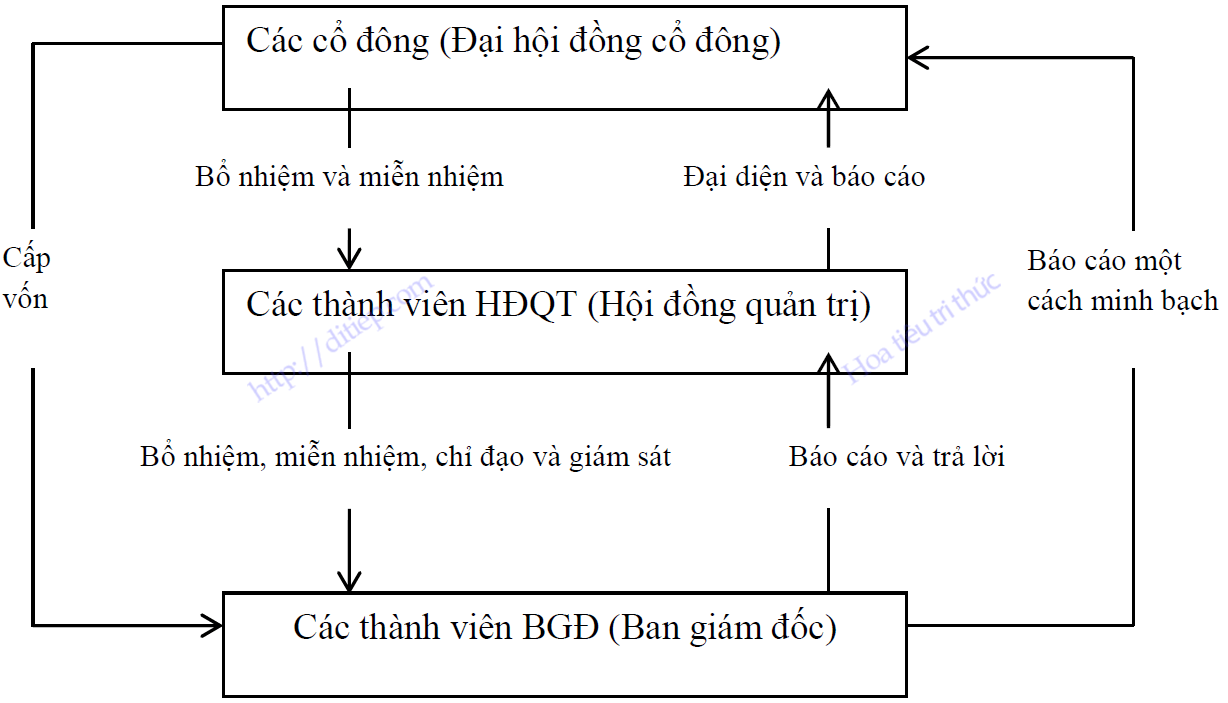

Quản trị công ty là một hệ thống các mối quan hệ, được xác định bởi các cơ cấu và các quy trình: Chẳng hạn, mối quan hệ giữa các cổ đông và Ban giám đốc bao gồm việc các cổ đông cung cấp vốn cho Ban giám đốc để thu được lợi suất mong muốn từ khoản đầu tư (cổ phần) của mình. Về phần mình, Ban giám đốc có trách nhiệm cung cấp cho các cổ đông các báo cáo tài chính và các báo cáo hoạt động thường kỳ một cách minh bạch. Các cổ đông cũng bầu ra một thể chế giám sát, thường được gọi là Hội đồng quản trị hoặc Ban kiểm soát để đại diện cho quyền lợi của mình. Trách nhiệm chính của thể chế này là đưa ra định hướng chiến lược cho Ban giám đốc và giám sát họ. Ban giám đốc chịu trách nhiệm trước thể chế này, và thể chế này lại chịu trách nhiệm trước các cổ đông thông qua Đại hội đồng cổ đông (GMS – General Meeting of Shareholders). Các cơ cấu và các quy trình xác định những mối quan hệ này thường xoay quanh các cơ chế quản lý năng lực hoạt động và các cơ chế báo cáo khác nhau.

Những mối quan hệ này nhiều khi liên quan tới các bên có các lợi ích khác nhau, đôi khi là những lợi ích xung đột: Sự khác biệt về lợi ích cóthể tồn tại ngay giữa các bộ phận quản trị chính của công ty, tức là giữa Đại hội đồng cổ đông, Hội đồng quản trị, và/hoặc Tổng giám đốc (hoặc các bộ phận điều hành khác). Điển hình nhất là những xung đột lợi ích giữa các chủ sở hữu và các thành viên Ban giám đốc, thường được gọi là vấn đề Ông chủ – Người làm thuê (Principal – Agent Problem).

Xung đột lợi ích cũng có thể tồn tại ngay trong mỗi bộ phận quản trị, chẳng hạn giữa các cổ đông (đa số và thiểu số, kiểm soát và không kiểm soát, cá nhân vàtổ chức) và các thành viên Hội đồng quản trị (điều hành và không điều hành, bên trong và bên ngoài, độc lập và phụ thuộc). Các công ty cần phải xem xét và đảm bảo sự cân bằng giữa những lợi ích xung đột này.

Tất cả các bên đều liên quan tới việc định hướng và kiểm soát công ty: Đại hội đồng cổ đông, đại diện cho các cổ đông, đưa ra các quyết định quan trọng, ví dụ về việc phân chia lãi lỗ. Hội đồng quản trị chịu trách nhiệm chỉ đạo và giám sát chung, đề ra chiến lược và giám sát Ban giám đốc. Cuối cùng, Ban giám đốc điều hành nhữnghoạt động hàng ngày, chẳng hạn như thực hiện chiến lược đã đề ra, lên các kế hoạch kinh doanh, quản trị nhân sự, xây dựng chiến lược marketing, bán hàng và quản lý tài sản.

Tất cả những điều này đều nhằm phân chia quyền lợi và trách nhiệm một cách phù hợp – và qua đó làm gia tăng giá trị lâu dài của các cổ đông: Chẳng hạn như làm thế nào để các cổ đông nhỏ lẻbên ngoài có thể ngăn chặn việc một cổ đông kiểm soát nào đó tư lợi thông qua các giao dịch với các bên liên quan, giao dịch ngầm hay các thủ đoạn tương tự.

Hệ thống quản trị công ty cơ bản và các mối quan hệ giữa những thể chế quản trị trong công ty được mô tả trong Hình minh họa dưới đây:

Hình minh họa Hệ thống Quản trị công ty. Nguồn: IFC (2010)

Tham khảo

- Lê Quốc Minh (2017). Hoàn thiện và ứng dụng bộ chỉ số đánh giá quản trị điều hành của các NHTM Việt Nam. Học viện Hậu Cần, Hà Nội.

- Friedman, M. (1970). Social reponsibility of Business is to Increase profits. New York Times Magazine.

- Sundaram, AK. & Inkpen, AC. (2004). The Corporate objective revisited. Organization Science, 350 – 363.

- Donaldson, T. (1983). Constructing a Social Contract for Business. Ethical Issues in Business.

- Freeman, R. (1984). Strategic Management: A Stakeholder Approach. Boston: Pitman Publishing.

- Investopedia. Corporate Governance