Bài viết tập trung phân tích những vấn đề cơ bản về ổn định tài chính: khái niệm, đặc điểm và nguyên nhân gây mất ổn định tài chính

1. Khái niệm ổn định tài chính

Có nhiều các quan điểm được đưa ra về ổn định tài chính từ các tổ chức quốc tế, ngân hàng trung ương các quốc gia cho đến các nhà nghiên cứu, chuyên gia kinh tế độc lập. Về cơ bản, các định nghĩa về ổn định tài chính được đưa ra dựa trên hai cách tiếp cận chính.

1.1. Ổn định tài chính nhìn từ góc độ hệ thống tài chính (cách tiếp cận trực tiếp).

Dù cùng khẳng định ổn định tài chính là ổn định hệ thống tài chính, tuy nhiên, các tổ chức và các nhà nghiên cứu cũng có những quan điểm khác nhau khi nhìn nhận về ổn định tài chính.

– Nhìn từ góc độ chức năng hệ thống tài chính. Điển hình cho cách tiếp cận này là Quỹ tiền tệ quốc tế (IMF) và Ngân hàng thế giới (WB) khi đưa ra định nghĩa: “Ổn định tài chính là điều kiện đạt được khi hệ thống tài chính thực hiện đầy đủ các chức năng của nó”. Cách tiếp cận này của IMF và WB là dựa trên chức năng của hệ thống tài chính với nghĩa khá rộng, trong đó một hệ thống tài chính được coi là ổn định, có nghĩa là đủ khả năng phân bổ hiệu quả các nguồn lực, đánh giá và quản trị rủi ro tài chính, duy trì tỷ lệ việc làm gần với tỷ lệ thất nghiệp tự nhiên của nền kinh tế, và loại trừ một cách tương đối những biến động giá của các tài sản thực và tài sản tài chính có thể ảnh hưởng đến ổn định tiền tệ hoặc tỷ lệ việc làm.

Bên cạnh đó, hệ thống tài chính ổn định còn có thể đạt được khi nó có thể loại bỏ những mất cân bằng tài chính phát sinh trong nội tại hoặc do chịu ảnh hưởng của các cú sốc bất ngờ bên ngoài. Nếu đạt được sự ổn định, hệ thống sẽ hấp thu được các cú sốc chủ yếu qua cơ chế tự điều chỉnh, ngăn ngừa tác động bất lợi của các sự kiện bên ngoài. Sự ổn định tài chính là yếu tố vô cùng quan trọng giúp cho sự phát triển của nền kinh tế bởi tất cả các giao dịch trong nền kinh tế thực đều được thực hiện thông qua hệ thống tài chính.

– Nhìn từ góc độ các cấu phần của hệ thống tài chính. Ngân hàng trung ương Hàn Quốc (BOK) đứng trên quan điểm này và đưa ra định nghĩa như sau: “Ổn định tài chính là hệ thống tài chính với ba cấu phần: tổ chức tài chính, thị trường tài chính và cơ sở hạ tầng tài chính được ổn định. Trong đó:

(i) Ổn định tổ chức tài chính là khi từng tổ chức tài chính đủ lành mạnh để thực hiện tất cả các chức năng trung gian tài chính một cách đầy đủ và trơn tru, không cần đến sự hỗ trợ từ các tổ chức bên ngoài, bao gồm cả Chính phủ;

(ii) Ổn định thị trường tài chính đạt được khi không có những gián đoạn lớn trong các giao dịch thị trường, không có sự biến động quá lớn trong giá tài sản, và vì thế, cho phép các chủ thể kinh tế có thể huy động và sử dụng số vốn của mình một cách tự tin và hiệu quả;

(iii) Ổn định cơ sở hạ tầng tài chính có nghĩa là điều kiện trong đó, hệ thống tài chính được cấu trúc tốt để đảm bảo thực thi trơn tru kỷ luật thị trường, mạng lưới an toàn tài chính và hệ thống thanh toán, giao dịch được vận hành hiệu quả”.

Cũng dựa trên cách tiếp cận này, Crockett (1997) đưa ra khái niệm “Ổn định tài chính là sự ổn định của các tổ chức tài chính và thị trường tài chính chủ chốt của hệ thống tài chính. Điều này có nghĩa là:

(i) các tổ chức chủ chốt trong hệ thống tài chính phải ổn định, nghĩa là các tổ chức này có thể tiếp tục thực hiện các giao dịch tài chính, nghĩa vụ tài chính mà không bị gián đoạn hoặc cần đến sự hỗ trợ từ bên ngoài;

(ii) thị trường tài chính phải ổn định, trong đó những chủ thể tham gia có thể thực hiện các giao dịch tài chính tại các mức giá phản ánh nguồn lực cơ bản và không có những thay đổi bền vững trong giai đoạn ngắn”. Định nghĩa này khá tương đồng với cách định nghĩa của BOK khi đề cập đến tầm quan trọng của việc giữ ổn định tổ chức tài chính và thị trường tài chính, tuy nhiên, lại không đề cập đến vai trò của cơ sở hạ tầng tài chính.

– Nhìn từ góc độ rủi ro cho hệ thống tài chính. Ngân hàng trung ương châu Âu (ECB) cho rằng, ổn định tài chính sẽ đạt được khi những rủi ro hệ thống được ngăn chặn. Trong đó, rủi ro hệ thống được mô tả là rủi ro làm tổn hại đến việc cung ứng các sản phẩm dịch vụ tài chính của hệ thống tài chính, từ đó gây ảnh hưởng tiêu cực đến tăng trưởng kinh tế và phúc lợi xã hội. Mặc dù tiếp cận thông qua việc đề cập đến rủi ro hệ thống, nhưng về cơ bản, quan điểm của ECB cũng tương đồng với WB và IMF khi cho rằng, ổn định tài chính là điều kiện tại đó hệ thống tài chính – bao gồm trung gian tài chính, thị trường tài chính và cơ sở hạ tầng thị trường – có khả năng đứng vững trước những cú sốc, những mất cân bằng tài chính, từ đó giảm thiểu khả năng gián đoạn quá trình trung chuyển và phân bổ vốn từ tiết kiệm đến đầu tư. (ECB, 2012).

Một số các nghiên cứu khác như De Bandt and Hartmann (2000), Group of Ten (2001), Hoelscher and Quintyn (2003) và Summer (2003) lại có cách tiếp cận ổn định tài chính tương tự như ECB khi tập trung vào rủi ro hệ thống. Các nghiên cứu này chỉ ra rằng, rủi ro hệ thống xuất hiện trong các mối liên kết giữa các tổ chức hoặc giữa các thị trường, và những rủi ro này có khả năng cao sẽ tác động tiêu cực lên nền kinh tế thực.

– Nhìn từ góc độ tổng hợp về hệ thống tài chính. Các định nghĩa này được đưa với hàm ý, ổn định tài chính là sự tổng hòa của nhiều điều kiện, bao gồm những điều kiện về thực hiện chức năng, về sự ổn định của từng cấu phần cũng như khả năng hấp thụ các cú sốc, các rủi ro.

Ngân hàng trung ương Anh (BOE) lại đưa ra quan điểm, ổn định tài chính chỉ có được khi có sự tin tưởng của công chúng và sự tự tin của các tổ chức tài chính, thị trường, cơ sở hạ tầng và cả hệ thống. Điều này là vô cùng quan trọng để có được một nền kinh tế lành mạnh và hoạt động hiệu quả. Trong điều kiện thông thường, các nhà điều hành cũng như các nhà đầu tư khó có thể nhận thấy giá trị của ổn định tài chính. Tuy nhiên, trong điều kiện bất ổn tài chính, thì giá trị thực sự của mục tiêu ổn định tài chính mới được thể hiện rõ ràng.

Trong giai đoạn này, ngân hàng không muốn tài trợ vốn cho các dự án, kể cả các dự án đem lại lợi nhuận tốt, giá tài sản biến động, không phản ánh đúng giá trị nội tại của tài sản, và các khoản thanh toán không được thực hiện đúng hạn. Phần lớn các bất ổn tài chính có thể dẫn đến những tác động tiêu cực như việc các ngân hàng phá sản, lạm phát phi mã hoặc thị trường chứng khoán sụp đổ. Bên cạnh những hậu quả hiện hữu, nghiêm trọng hơn, bất ổn tài chính còn làm xói mòn niềm tin của công chúng đối với hệ thống tài chính và cả nền kinh tế, gây ra những tác động dài hạn hơn.

Trên góc độ các nhà nghiên cứu độc lập, Houben và cộng sự (2004) định nghĩa ổn định tài chính là khả năng giúp hệ thống kinh tế phân bổ nguồn lực một cách hiệu quả, đánh giá và quản trị rủi ro tài chính và hấp thụ các cú sốc. Ngoài ra, ổn định tài chính là quá trình liên tục, thay đổi theo thời gian và phù hợp với sự kết hợp đa dạng của các yếu tố cấu thành nên hệ thống.

Sluijs (2006) lại định nghĩa ổn định tài chính chỉ có được khi thỏa mãn các điều kiện sau:

(i) các cấu phần chính của hệ thống tài chính bao gồm thị trường, các tổ chức tài chính và cơ sở hạ tầng có khả năng hấp thụ những cú sốc tiêu cực;

(ii) hệ thống tài chính luân chuyển một cách trơn tru và hiệu quả các nguồn lực tài chính từ người tiết kiệm sang nhà đầu tư;

(iii) các rủi ro tài chính được định giá và đánh giá một cách đầy đủ và hợp lý;

(iv) rủi ro được kiểm soát một cách hiệu quả.

1.2. Ổn định tài chính thông qua bất ổn tài chính (cách tiếp cận gián tiếp).

Một số nhà nghiên cứu độc lập lại tiếp cận ổn định tài chính bằng cách nghiên cứu về những điều kiện bất lợi cho hệ thống tài chính, khiến mục tiêu ổn định khó được duy trì.

Mishkin (1994) đưa ra khái niệm dựa trên vấn đề thông tin. Ông cho rằng “Bất ổn tài chính xảy ra khi có các cú sốc đối với hệ thống tài chính tác động vào thông tin và vì thế hệ thống tài chính không thể thực hiện chức năng dẫn truyền vốn đến những cơ hội đầu tư hiệu quả.” Những sai lệch và không đầy đủ về thông tin (bất cân xứng thông tin) giữa các chủ thể tham gia trên thị trường sẽ làm gia tăng rủi ro (rủi ro lựa chọn đối nghịch và rủi ro đạo đức), gây khó khăn cho việc luân chuyển vốn, ở cấp độ cao hơn sẽ gây khủng hoảng tài chính và kinh tế. Định nghĩa này được đánh giá là có tính bao quát cao nhưng khó quan sát, không chỉ ra được những tiêu chí hay chỉ tiêu để xác định được sự ổn định của hệ thống tài chính.

Haldane và cộng sự (2004) cũng tiếp cận theo hướng này nhưng nhấn mạnh đến sự chênh lệch giữa các phương án đầu tư/ tiết kiệm tối ưu trong khái niệm của mình “…bất ổn định tài chính là khi có những sai lệch trong kế hoạch đầu tư/ tiết kiệm tối ưu của nền kinh tế do những mất cân bằng, không hoàn thiện trong khu vực tài chính.”

Issing (2003) lại cho rằng “… mặc dù phân bổ vốn hiệu quả, điều mà nền kinh tế nào cũng mong muốn đạt được, nhưng đặc điểm này không nên được đưa vào như một điều kiện của ổn định tài chính, bởi có những quốc gia, trong một số giai đoạn khủng hoảng, luồng vốn không được phân bổ hiệu quả, nhưng cũng không phải gánh chịu bất ổn tài chính.” Issing (2003) và Foot (2003) gợi ý rằng, ổn định tài chính liên quan đến bong bóng thị trường tài chính hoặc sự biến động của các chỉ số thị trường tài chính. Các bong bóng làm ảnh hưởng đến hiệu quả thị trường tài chính, tuy nhiên, nó không là đặc điểm của đổ vỡ tài chính.

Như vậy, có khá nhiều các quan điểm đưa ra xoay quanh vấn đề ổn định tài chính dưới các góc nhìn khác nhau. Tựu chung lại, ổn định tài chính là ổn định hệ thống tài chính, là đảm bảo hệ thống tài chính có thể thực hiện đầy đủ, liên tục và trơn tru các chức năng của nó.

2. Đặc điểm ổn định tài chính

Một là, ổn định tài chính là mục tiêu của chính sách an toàn vĩ mô.

Theo quan điểm của Hội đồng Ổn định tài chính (FSB), Ngân hàng thanh toán quốc tế (BIS) và Quỹ tiền tệ quốc tế IMF, chính sách an toàn tài chính vĩ mô tài chính là chính sách sử dụng các công cụ an toàn để hạn chế rủi ro mang tính hệ thống đối với tổng thể hệ thống tài chính nhằm đạt được mục tiêu giảm thiểu khả năng đổ vỡ của hệ thống tài chính thông qua việc ngăn ngừa các dịch vụ tài chính có thể gây hậu quả nghiêm trọng đến nền kinh tế thực. (FSB, BIS và IMF, 2011). Như vậy, mục tiêu của chính sách an toàn vĩ mô là “ổn định tài chính” thông qua việc ngăn ngừa những nguy cơ, rủi ro hệ thống trong hệ thống tài chính nhằm đạt được mục tiêu cuối cùng là tăng trưởng kinh tế bền vững.

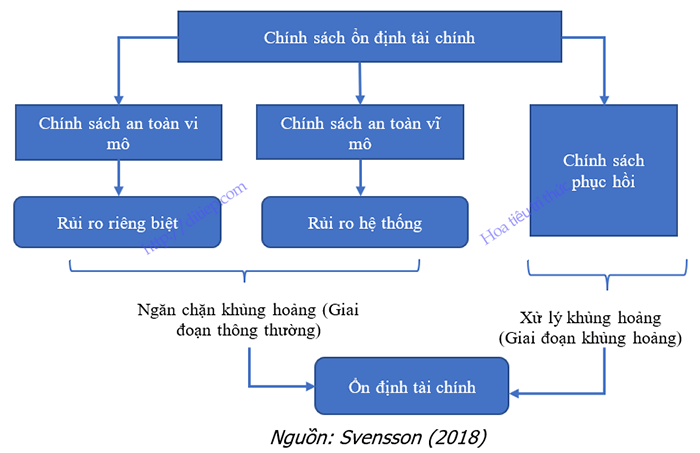

Hình minh họa Khung chính sách ổn định tài chính

Trong đó, chính sách an toàn vĩ mô là một bộ phận của chính sách ổn định tài chính, bên cạnh chính sách an toàn vi mô, chính sách an toàn vĩ mô và các chính sách phục hồi khủng hoảng. Theo Svensson (2018), việc phân định rõ giai đoạn bình thường và giai đoạn khủng hoảng là tương đối quan trọng, bởi điều này sẽ quyết định hướng mục tiêu điều hành của cơ quan quản lý. Trong điều kiện bình thường, ổn định, nhà điều hành sẽ thực hiện những chính sách với mục tiêu ngăn chặn những nguy cơ, rủi ro tiềm tàng có thể ảnh hưởng đến ổn định tài chính thông qua chính sách an toàn vi mô và vĩ mô. Ngược lại, trong giai đoạn khủng hoảng, chính sách được ưu tiên sử dụng sẽ là các biện pháp nhằm phục hồi hệ thống tài chính. Như vậy, chính sách an toàn vĩ mô liên quan đến hoạt động ngăn chặn khủng hoảng và hướng đến mục tiêu ổn định tài chính.

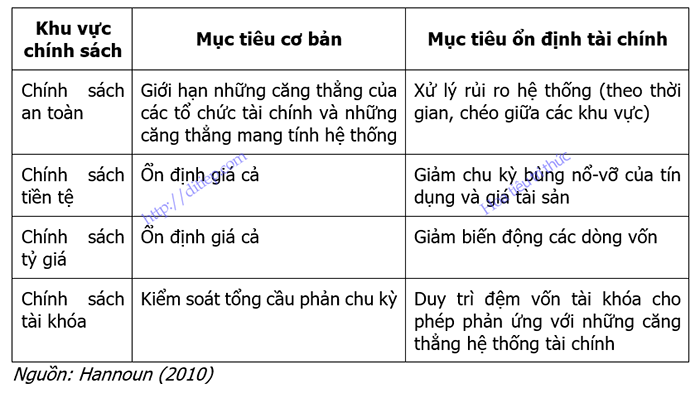

Hai là, ổn định tài chính là kết quả tương tác của chính sách an toàn vĩ mô và các chính sách khác.

Các nghiên cứu của IMF (2013), Đỗ Xuân Thành và Đỗ Thiên Anh Tuấn (2013) cho thấy, chính sách an toàn vĩ mô có sự tương tác và giao thoa với các chính sách khác, việc đạt được mục tiêu của chính sách này sẽ hỗ trợ cho việc đạt được mục tiêu của chính sách kia. Sự tương tác và phối hợp giữa các chính sách giúp làm cân bằng kinh tế vĩ mô, ổn định hệ thống tài chính.

Bảng tổng hợp Khu vực chính sách và sự đóng góp vào mục tiêu ổn định tài chính

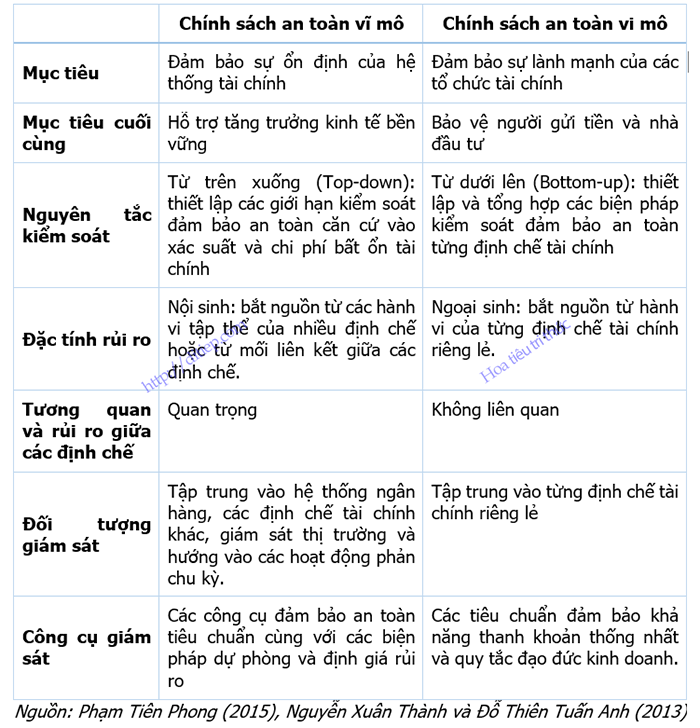

– Tương tác giữa chính sách an toàn vĩ mô và chính sách an toàn vi mô.

Giám sát an toàn vi mô hướng tới việc bảo vệ người tiêu dùng, sử dụng dịch vụ tài chính và vì thế, chính sách này hạn chế tối đa những suy giảm hoặc thất thoát từ các tổ chức tài chính. Để thực hiện được mục tiêu, chính sách an toàn vi mô đánh giá về mặt tuân thủ quy định an toàn của tổ chức tài chính. Tuy nhiên, sự lành mạnh của từng tổ chức vẫn chưa đủ để đảm bảo rằng hệ thống tài chính ổn định bởi những nguy cơ rủi ro hệ thống từ bên ngoài. Vì thế, chính sách an toàn vĩ mô giúp theo dõi, phát hiện các nguy cơ gây bất ổn cho sự an toàn của hệ thống, giảm thiểu các chi phí liên quan đến tình trạng suy giảm tài chính. Chính sách an toàn vĩ mô quản lý tăng trưởng tín dụng, và các chu kỳ tăng giá tài sản, đồng thời tăng cường sức chịu đựng của hệ thống tài chính trước các cú sốc. Sự kết hợp giữa hai chính sách này giúp cách ly các rủi ro hệ thống ra khỏi các rủi ro đặc thù của tổ chức và cùng bổ trợ cho nhau trong khuôn khổ chính sách ổn định tài chính, đảm bảo sự lành mạnh của hệ thống tài chính (Đỗ Xuân Thành và Đỗ Thiên Anh Tuấn, 2013)

Bảng So sánh cách tiếp cận của chính sách an toàn vĩ mô và chính sách an toàn vi mô.

– Tương tác giữa chính sách an toàn vĩ mô và chính sách tiền tệ

Kênh truyền tải tác động chủ yếu của chính sách tiền tệ đến nền kinh tế là thông qua hệ thống tài chính, trong đó, đóng vai trò chủ yếu là hệ thống ngân hàng. Một hệ thống ngân hàng lành mạnh và hiệu quả sẽ giúp nâng cao năng lực của chính sách tiền tệ, đồng thời giảm các rủi ro không mong muốn. Chính vì vậy, chính sách an toàn vĩ mô với vai trò nhận diện các rủi ro hệ thống, thực thi các biện pháp đảm bảo an toàn cho ngân hàng và hệ thống tài chính nói chung, tạo không gian cho chính sách theo đuổi mục tiêu ổn định giá cả của mình. Ngược lại, chính sách tiền tệ kiểm soát lạm phát, góp phần ổn định tài chính thông qua:

(i) kiềm chế sự lan truyền các cú sốc qua kênh kỳ vọng,

(ii) giảm nhẹ tính thuận chu kỳ của nền kinh tế (tăng trưởng tín dụng, tăng giá bất động sản) (Svensson, 2018). Như vậy, ổn định tiền tệ và ổn định tài chính có thể củng cố, hỗ trợ lẫn nhau.

– Tương tác giữa chính sách an toàn vĩ mô và chính sách tài khóa

Chính sách tài khóa hiệu quả và phù hợp là yếu tố quan trọng giúp giảm thiểu các cú sốc kinh tế vĩ mô, ổn định tài chính. Ví dụ như, khi tiêu dùng tăng mạnh do sự gia tăng các dòng vốn cùng với tình trạng thâm hụt cán cân vãng lai kéo dài, chính sách an toàn vĩ mô sẽ không thể tự kiểm soát hiệu quả các áp lực trên và do đó, chính sách tài khóa và chính sách tiền tệ sẽ trở nên cần thiết để giải quyết tình trạng mất cân đối này. Chính sách an toàn vĩ mô mặc dù không có thẩm quyền đối với chính sách tài khóa, song vẫn có thể giúp phân tích các rủi ro kinh tế cơ bản và tình trạng mất cân đối vĩ mô để đưa ra các cảnh báo rủi ro hệ thống nhằm gây sự chú ý hoặc tạo sự quan tâm đối với các nhà hoạch định chính sách tài khóa. Trên cơ sở đó, các khuyến nghị chính sách cũng được đưa ra, bổ sung vào tập hợp các lựa chọn chính sách của các cơ quan chính phủ. Đồng thời, các cơ chế phản biện tích cực cũng được tạo ra nhằm làm cho cơ quan giám sát trở nên có tiếng nói hơn với các cơ quan thực thi chính sách tài khóa.

Ba là, ổn định tài chính chỉ được kiểm soát một phần bởi các công cụ chính sách, và đôi khi các chính sách này không thực sự thống nhất với nhau.

Thực tế là, các công cụ chính sách được sử dụng đảm bảo mục tiêu ổn định tài chính thông thường cũng được sử dụng để thực thi các mục tiêu khác nữa, bao gồm: bảo vệ lợi ích người gửi tiền (các công cụ an toàn); đảm bảo ổn định giá cả (các công cụ chính sách tiền tệ) hoặc hỗ trợ thanh toán các giao dịch tài chính (các công cụ trong chính sách chi trả và thanh toán). Ngoài vấn đề về độ trễ, tác động của các công cụ chính sách đến ổn định tài chính thường là gián tiếp, và trong một số trường hợp, các công cụ này còn mâu thuẫn với mục tiêu ban đầu khi sử dụng công cụ. Hơn nữa, ổn định tài chính chịu ảnh hưởng lớn bởi các cú sốc bên ngoài, từ đó càng khó khăn hơn trong việc kiểm soát để đạt mục tiêu.

Các công cụ chính sách thực thi ổn định tài chính đôi khi có thể không thống nhất với nhau. Điều này hàm ý là một số công cụ chính sách công với mục tiêu ổn định tài chính có thể làm mất đi tính kỷ luật thị trường, chỉ đem lại sự ổn định trong ngắn hạn mà làm mất đi sự ổn định trong dài hạn. Cụ thể như, việc thực hiện vai trò là người cho vay cuối cùng của ngân hàng trung ương hay bảo lãnh tiền gửi làm suy yếu kỷ luật thị trường, các ngân hàng có thể dựa vào đó để thực hiện các giao dịch rủi ro hơn (rủi ro đạo đức), gây bất ổn cho thị trường.

Bốn là, các chính sách nhằm đạt được ổn định tài chính thường phải đối mặt với sự đánh đổi giữa khả năng phục hồi và tính hiệu quả.

Các biện pháp tăng cường ổn định thường phải cân nhắc giữa việc đảm bảo phân bổ nguồn lực hiệu quả với khả năng loại trừ hoặc hấp thụ các cú sốc. Điều này hàm ý rằng mỗi công cụ sử dụng đều có lợi ích và chi phí nhất định. Ví dụ, khi sử dụng cơ quan điều hành áp dụng các chính sách an toàn vĩ mô, cụ thể như yêu cầu các ngân hàng phải duy trì tỷ lệ thanh khoản cao hơn, điều này sẽ giúp ngân hàng có khả năng hấp thụ các cú sốc thanh khoản tốt hơn, nhưng cũng đồng nghĩa với việc ngân hàng sẽ phải trả chi phí vốn cao hơn, và bỏ qua các cơ hội cho vay kiếm lời. Tương tự, những quy định kiểm soát ngoại hối có thể làm giảm những rủi ro liên quan đến các dòng vốn quốc tế nhưng cũng làm giảm hiệu quả thị trường tài chính trong nước.

3. Nguyên nhân gây mất ổn định hệ thống tài chính

Nguồn gốc của bất ổn tài chính là từ rủi ro hệ thống – được định nghĩa là rủi ro gây ra những cú sốc có thể dẫn đến những mất cân bằng rõ rệt (tài chính vĩ mô) và sự mất cân bằng này có thể lan rộng theo quy mô, làm suy yếu chức năng của hệ thống tài chính và ảnh hưởng tiêu cực đến nền kinh tế thực (tăng trưởng kinh tế) (Smaga, 2014). Theo các nhà nghiên cứu, nguồn gốc của rủi ro gây bất ổn tài chính có thể được nhìn nhận dựa trên ba góc độ:

(i) rủi ro bên trong và rủi ro bên ngoài;

(ii) rủi ro vi mô và rủi ro vĩ mô;

(iii) rủi ro theo thời gian và rủi ro chéo giữa các khu vực.

a) Rủi ro hệ thống từ góc độ bên trong và bên ngoài hệ thống

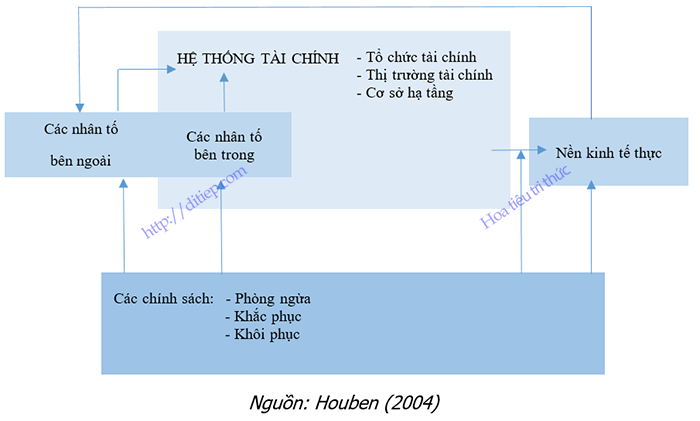

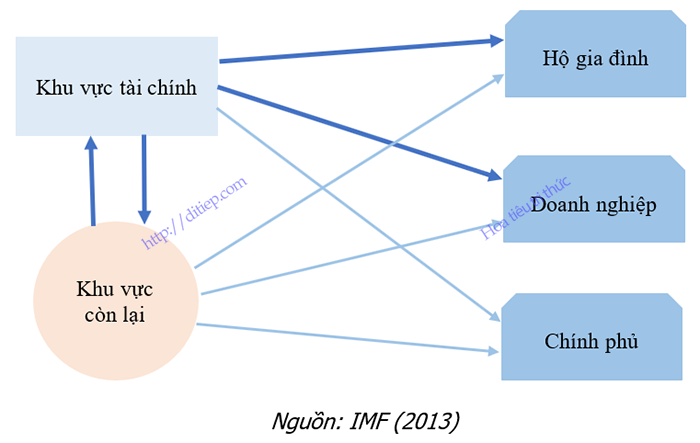

Theo quan điểm của Houben (2004), hệ thống tài chính được chia thành 3 bộ phận chính: các tổ chức tài chính, thị trường tài chính và cơ sở hạ tầng của hệ thống. Những rủi ro cho hệ thống tài chính có thể đến từ nội tại của hệ thống, trong quá trình vận hành và liên kết giữa các bộ phận của hệ thống; và có thể đến từ những cú sốc, những thay đổi bên ngoài hệ thống tài chính.

Hình minh họa các nhân tố ảnh hưởng đến hệ thống tài chính

Đối với các rủi ro xuất phát bên trong hệ thống tài chính, còn được gọi là rủi ro bên trong được chia thành 3 nhóm, bao gồm: rủi ro tổ chức tài chính; rủi ro thị trường và rủi ro cơ sở hạ tầng.

– Rủi ro tổ chức tài chính: đây là những rủi ro có thể xuất phát từ một tổ chức riêng lẻ và có thể lan truyền sang các bộ phận khác của hệ thống tài chính, hoặc có những rủi ro xảy ra đồng thời với một số tổ chức. Các rủi ro tài chính cơ bản mà các tổ chức phải đối mặt bao gồm: rủi ro tín dụng, rủi ro thị trường, rủi ro lãi suất, rủi ro thanh khoản và rủi ro ngoại hối. Ngoài ra, các tổ chức tài chính còn phải đối phó với rủi ro hoạt động, rủi ro pháp lý, rủi ro danh tiếng, rủi ro chiến lược, rủi ro tập trung và rủi ro an toàn vốn.

– Rủi ro thị trường tài chính: đây là nguồn rủi ro thứ hai đối với hệ thống tài chính. Các rủi ro phổ biến xuất phát từ thị trường là rủi ro đối tác và rủi ro bong bóng giá tài sản. Sự phát triển các dịch vụ tài chính, sự tham gia nhiều hơn của các tổ chức tài chính phi ngân hàng cùng các doanh nghiệp, hộ gia đình trên thị trường làm hệ thống tài chính trở nên năng động hơn nhưng cũng dễ đổ vỡ hơn.

– Rủi ro cơ sở hạ tầng: có thể là rủi ro liên quan đến hoạt động thanh toán bù trừ và thanh toán của hệ thống thanh toán. Hoặc rủi ro có thể đến từ những lỗ hổng trong hệ thống pháp luật, và hệ thống kế toán. Những rủi ro này khi xảy ra có thể ảnh hưởng đến hầu hết các bộ phận của khu vực tài chính.

Đối với các rủi ro đến từ bên ngoài hệ thống tài chính, được gọi là rủi ro bên ngoài, khi xảy ra có thể ảnh hưởng một phần hoặc toàn bộ các cấu phần của hệ thống. Các rủi ro này có thể chia thành các nhóm rủi ro xuất phát từ kinh tế (các cú sốc giá dầu, bong bóng bất động sản, những phát minh công nghệ mới, sự mất cân bằng chính sách – sự mất cân bằng giữa chính sách tiền tệ và chính sách tài khóa,…), rủi ro về chính trị (khủng bố, chiến tranh, nội chiến, trừng phạt kinh tế do nguyên nhân chính trị…), rủi ro do thiên tai (bão lụt, hạn hán, thay đổi khí hậu…).

Tuy nhiên, việc xác định liệu quy mô của những sự kiện này có thể trở thành rủi ro cho hệ thống tài chính hay không là tương đối khó. Đặc biệt là trong giai đoạn hỗn loạn, việc đánh giá mức độ ảnh hưởng đến các phần khác của hệ thống có thể bị thay đổi liên tục và những đánh giá đôi khi có thể quá chủ quan.

b) Rủi ro hệ thống từ góc độ vĩ mô và vi mô

Nier (2009) cho rằng, sự thất bại của các tổ chức tài chính có thể gây ảnh hưởng đến các tổ chức tài chính khác và rộng hơn là cả thị trường tài chính. Nhưng kể cả khi không có sự đổ vỡ cụ thể nào đi nữa, thì một hệ thống tài chính yếu kém cũng có khả năng gây tác động lớn đến toàn bộ nền kinh tế. Đó là lý do cần có sự phân biệt giữa rủi ro hệ thống vĩ mô và vi mô để có những quy định phù hợp cho các tổ chức và thị trường.

Rủi ro hệ thống vĩ mô phát sinh khi hệ thống tài chính tiếp xúc với rủi ro tổng hợp. Hệ thống tài chính đứng trước nguy cơ chịu ảnh hưởng khi rủi ro của tổ chức này lại có mối tương quan với các tổ chức khác. Trong trường hợp này, sự kết tinh rủi ro của các tổ chức có thể làm suy yếu hệ thống tài chính và dẫn đến việc cắt giảm tín dụng cho nền kinh tế trên diện rộng, gây ảnh hưởng tiêu cực đến tăng trưởng kinh tế.

Trọng tâm của rủi ro hệ thống vĩ mô là những nguy cơ từ rủi ro kinh tế vĩ mô hoặc rủi ro tổng hợp. Thông thường, rủi ro này sẽ được thể hiện thông qua sự thay đổi trong giá tài sản gắn liền với sự phát triển chung. Khi giá cả có chiều hướng tăng, nhà đầu tư có xu hướng gia tăng đòn bẩy để có cơ hội đầu tư nhiều hơn. Trong trường hợp này, nếu các tổ chức tài chính cung cấp thêm đòn bẩy cho khách hàng, có thể gây ra một vòng xoáy tăng giá tài sản (bong bóng). Khi giá tài sản đảo chiều, có xu hướng giảm, bong bóng vỡ, các tổ chức cung ứng đòn bẩy (ngân hàng) sẽ chịu áp lực về khả năng thanh khoản, đứng trước nguy cơ đổ vỡ. Bài học về cuộc khủng hoảng liên quan đến giá tài sản tại Nhật những năm 90, tại Mỹ năm 2007 đã gợi ý rằng, cần phải có những công cụ kiểm soát các tổ chức cung ứng đòn bẩy (tổ chức tài chính), cũng như những nhà đầu tư tài sản.

– Đối với các tổ chức cho vay: chính sách an toàn vĩ mô cần đưa ra các quy định tiếp cận theo ba hướng: quy mô bảng cân đối, đòn bẩy, và tỷ lệ bảng cân đối tiếp xúc với rủi ro vĩ mô. Các quy định đối với các tổ chức này là vô cùng quan trọng bởi giúp bảo vệ bộ phận cốt lõi của hệ thống tài chính.

– Đối với nhà đầu tư: giới hạn về tỷ lệ đòn bảy được nắm giữ bởi hộ gia đình và các công ty. Các quy định cho đối tượng này tuy không phải là chính yếu, nhưng giúp bổ sung, hoàn thiện cho chính sách tổng thể, bởi nhóm đối tượng này cũng có thể gây tổn thương cho hệ thống tài chính.

Rủi ro hệ thống vi mô phát sinh khi sự thất bại của một tổ chức riêng lẻ có tác động tiêu cực lên toàn bộ hệ thống tài chính. Điều này có thể xảy ra qua nhiều kênh. Ví dụ như, sự đổ vỡ của một tổ chức tài chính quan trọng-SIFI, có thể gây nên tổn thất cho các tổ chức tài chính khác có mối quan hệ, tiếp xúc với tổ chức vừa đổ vỡ. Tổ chức cho vay lớn đổ vỡ cũng làm ảnh hưởng đến tất cả các đối tác có quan hệ vay mượn với tổ chức này, đặc biệt là những đối tác dựa vào tổ chức này để cung ứng tín dụng cho thị trường. Trong thị trường tồn tại tình trạng bất cân xứng thông tin, sự thất bại của một tổ chức có thể làm mất đi niềm tin của thị trường, của công chúng vào những tổ chức khác, ngay cả khi các tổ chức này rất lành mạnh.

c) Rủi ro hệ thống từ góc độ mối liên hệ giữa các rủi ro

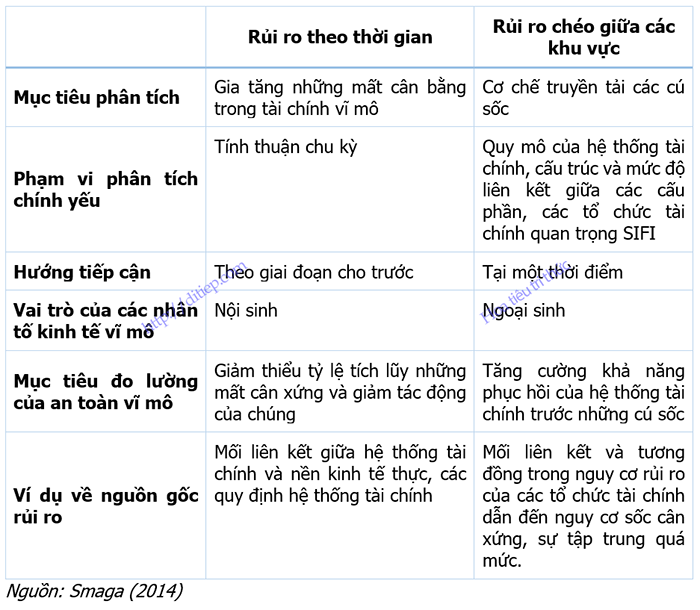

Khác với Houben, IMF lại nhìn nhận rủi ro đối với ổn định tài chính không chỉ là những rủi ro đơn lẻ của từng tổ chức, từng thị trường mà là những rủi ro ở đây mang tính hệ thống, được chia thành hai loại chính: rủi ro theo thời gian (time dimension) và rủi ro chéo giữa các khu vực (structural dimension).

Rủi ro theo theo thời gian hay thuận chu kỳ (time dimension hoặc procyclical dimension) phản ánh sự tích tụ rủi ro hệ thống theo thời gian thông qua cơ chế khuếch đại hoạt động bên trong hệ thống tài chính và giữa hệ thống tài chính với nền kinh tế thực. Trong giai đoạn tăng trưởng kinh tế, hệ thống tài chính có xu hướng phát triển mạnh mẽ, và có nguy cơ đối mặt với rủi ro ở mức độ cao hơn, thể hiện qua tốc độ tăng trưởng tín dụng nhanh, sự gia tăng giá tài sản, đòn bảy tài chính và bất cân xứng kỳ hạn trong bảng cân đối của các tổ chức tài chính. Nếu hệ thống không có những tấm đệm đủ lớn vào đúng thời điểm thì khi chu kỳ tài chính đảo chiều, giá trị các tài sản có thể bị sụt giảm mạnh, việc cung ứng tín dụng và các dịch vụ tài chính bị ngưng trệ, kết quả là suy thoái kinh tế tài chính nghiêm trọng. Trong giai đoạn này, tính thuận chu kỳ làm cho hệ thống tài chính và nền kinh tế dễ bị tổn thương hơn trước các cú sốc bên trong cũng như bên ngoài.

Hình minh họa Rủi ro theo thời gian (chu kỳ)

Rủi ro chéo giữa các khu vực (cross-section dimension hoặc structural dimension) là sự phân bố rủi ro giữa các lĩnh vực trong hệ thống tài chính tại một thời điểm nhất định. Khủng hoảng hay bất ổn tài chính phát sinh từ những vấn đề thuộc về cấu trúc chứ không phải do sự gia tăng những lỗ hổng hay điểm yếu của hệ thống theo thời gian. Nó có thể là những vấn đề, nguy cơ mà các tổ chức tài chính đều gặp phải (thể hiện trên bảng cân đối tài sản và nguồn vốn), hoặc có thể do những mối liên kết giữa tổ chức này với tổ chức khác (rủi ro đối tác). Tác động của rủi ro chéo giữa các khu vực phụ thuộc vào quy mô của các tổ chức, mức độ tập trung, khả năng thay thế cũng như sự liên kết giữa các tổ chức với nhau.

Hình minh họa Rủi ro chéo giữa các khu vực

Hai loại rủi ro này có mối quan hệ vô cùng mật thiết với nhau. Sự gia tăng mức độ tập trung trong hệ thống tài chính (rủi ro chéo giữa các khu vực), dẫn đến việc các tổ chức tài chính quan trọng SIFI có xu hướng chấp nhận mức rủi ro cao hơn theo thời gian (rủi ro theo thời gian), và đây là kết quả của việc rủi ro đạo đức gia tăng và sự kỳ vọng vào các cuộc giải cứu của cơ quan điều hành. Ngoài ra, việc cho vay quá nhiều của các tổ chức tài chính trong giai đoạn bùng nổ làm gia tăng việc chấp nhận rủi ro (rủi ro theo giời gian), dẫn đến sự tích tụ rủi ro cho ngân hàng khi tập trung vào một số phân khúc nhất định của thị trường (rủi ro chéo giữa các khu vực) ở cấp độ vi mô (ví dụ, thị trường bất đống sản). Ở cấp độ vĩ mô, tính chu kỳ có thể dẫn sự phát triển những mối liên kết mới, phức tạp hơn trong hệ thống tài chính và giữa hệ thống tài chính với nền kinh tế thực.

Bảng tổng hợp Rủi ro theo thời gian và rủi ro chéo giữa các khu vực

Việc phân biệt rủi ro theo thời gian và rủi ro chéo giữa các khu vực giúp nhà điều hành lựa chọn những công cụ an toàn vĩ mô phù hợp để ngăn ngừa rủi ro hệ thống theo từng loại. Nói chung, rủi ro theo thời gian sẽ được ngăn ngừa bởi các công cụ tác động đến bảng cân đối của các tổ chức tài chính hoặc các công cụ mang tính quy định các điều khoản hoặc điều kiện giao dịch tài chính. Trong khi đó, các công cụ tác động đến cấu trúc thị trường sẽ phù hợp để ngăn ngừa rủi ro chéo giữa các khu vực (Bank of England, 2011).

Tham khảo thêm

- Vũ Hải Yến (2020). Thiết lập bộ chỉ số xác định mức độ ổn định của hệ thống tài chính Việt Nam. Luận án tiến sĩ kinh tế (chuyên ngành Tài chính – Ngân hàng). Học viện Ngân hàng. Hà Nội.

- Crockett A., 1997, Maintaining Financial Stability in a Global Economy, Federal Reserve of Kansas City

- De Bandt and Hartmann, 2000, Systemic risk: A survey, Working Paper No. 35, European Central Bank.

- Group of Ten, 2001, Report on Consolidation in the Financial Sector, IMF.

- Hoelschern D. and Quintyn M., 2003, Managing Systemic Banking Crises, IMF Occasional Paper, No.224.

- Summer M., 2003, Banking regulation and systemic risk, Open Economies Review, Volume 14, Issue 1, pp.43-70, January 2003.

- Houben A., Kakes J. and Schinasi G., 2004, Towards a Framework for Financial Stability, DE Nederlandsche Bank, Occasional Studies, Vol.2, Nr.I 2004.

- Sluijs P. J., 2006, Financial Soundness Indicators, World Bank, Nairobi, May 2006.

- Mishkin F. S., 1994, Preventing Financial Crises: An International Perspective, NBER Working Paper, No. 4636, February 1994.

- Haldane A. G., Hoggarth G., Saporta V., and Sinclair P., 2004, Financial Stability and Bank Solvency.

- Lars E.O. Svensson, 2018, Monetary Policy and Macroprudential Policy: Different and Separate? Canadian Journal of Economics.

- Đỗ Xuân Thành và Đỗ Thiên Anh Tuấn, 2013, Tăng cường phối hợp chinhs sách kinh tế vĩ mô với chính sách giám sát an toàn tài chính ở Việt Nam, Fullbright.

- Hervé Hannoun, 2010, Towards a Global Financial Stability Framework, SEACEN Governors’s Conference.

- Phạm Tiên Phong, 2015, Xây dựng khuôn khổ chính sách an toàn vĩ mô cho hệ thống tài chính Việt Nam, Đề tài cấp Ngành, Mã số DTNH. 07/2014.

- Pawel Smaga, 2014, The Concept of Systemic Risk, SRC Special Paper No 5, August 2014.

- Nier, E. W., 2009, Financial Stability Framework and the Role of Central Banks: Lessons from the Crisis, IMF Working Paper WP/09/7, IMF, 24-25.

- Bank of England, 2011, Instruments of Macroprudential Policy, A Discussion Paper.