1. Kinh nghiệm quốc tế

1.1. Kinh nghiệm của Thái Lan

Thái Lan là một quốc gia có xuất phát điểm là nền kinh tế thuần nông nhưng đã có những bước chuyển đổi thành công từ nền kinh tế dựa vào nguyên liệu sang nền kinh tế dựa vào tri thức. Bắt đầu từ năm 1960 cho đến năm 2006, Thái Lan đã thực hiện 9 kế hoạch phát triển kinh tế – xã hội. Những năm 1970, Thái Lan thực hiện chính sách “hướng về xuất khẩu”, trong đó, các nước ASEAN, Hoa Kỳ, Nhật Bản là những thị trường xuất khẩu chính của Thái Lan. Ngành công nghiệp và dịch vụ đã dần dần đóng vai trò quan trọng trong nền kinh tế và vai trò của nông nghiệp giảm dần.

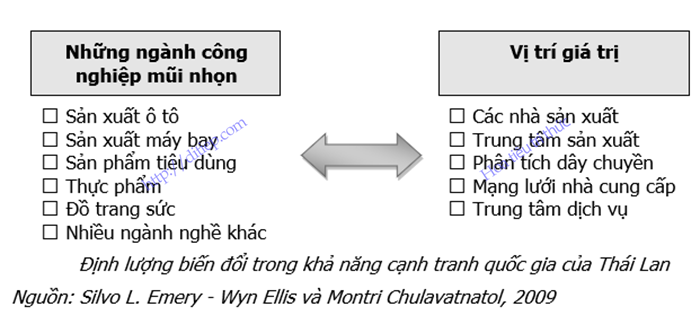

Năng lực sản xuất cũng như khả năng cạnh tranh quốc gia đã có những thay đổi đáng kể dựa vào chiến lược phát triển ngành công nghiệp mũi nhọn cũng như định vị vị trí của doanh nghiệp nội địa trong các ngành công nghiệp mũi nhọn. Chính điều này đã khiến cho trong giai đoạn từ năm 1985 đến 1996, nền kinh tế Thái Lan đạt tốc độ tăng trưởng cao, trung bình gần 9% một năm. Nhưng đến năm 1996 tăng trưởng kinh tế giảm xuống còn 5,9% và sau đó là khủng hoảng tài chính tiền tệ tháng 7/1997 làm cho nền kinh tế Thái Lan rơi vào tình trạng khó khăn trầm trọng. Đến năm 2000, nền kinh tế Thái Lan bắt đầu có dấu hiệu phục hồi, trong giai đoạn từ 2002 – 2004, tăng trưởng GDP của Thái Lan đạt 5 – 7% một năm. Trong ba năm 2007, 2008 và 2009, những bất ổn chính trị đã gây ảnh hưởng đến sự phát triển kinh tế của Thái Lan, tuy nhiên, các yếu tố cơ bản của nền kinh tế vẫn tương đối vững. Thời gian gần đây, kinh tế Thái Lan đã dần phục hồi, tuy nhiên, đà tăng trưởng kinh tế vẫn phụ thuộc nhiều vào sự ổn định chính trị trong nước.

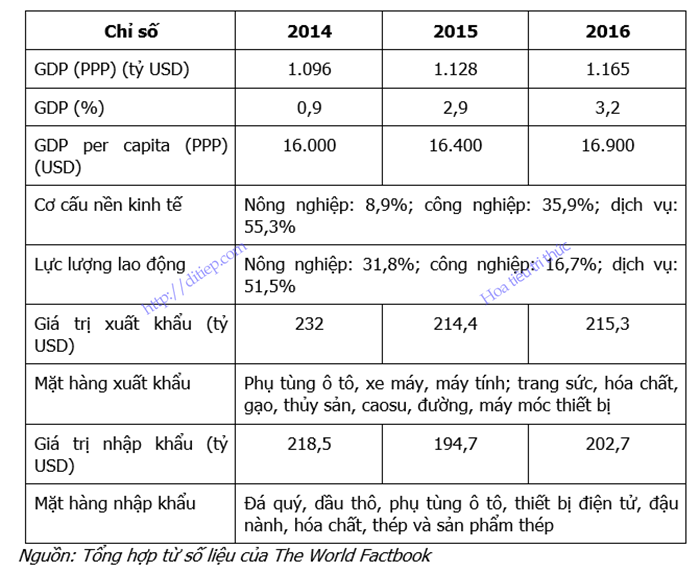

Bảng minh họa các chỉ số kinh tế cơ bản của Thái Lan

Với nền cơ sở hạ tầng tốt, nền kinh tế tự do, chính sách ủng hộ đầu tư, các ngành công nghiệp xuất khẩu rất mạnh, Thái Lan có nền kinh tế tốt do có thế mạnh xuất khẩu về công nghiệp và nông nghiệp – chủ yếu là điện tử, hàng nông nghiệp, ô tô và phụ tùng, thực phẩm chế biến. Nền kinh tế Thái Lan đã vượt qua những cú sốc kinh tế trong và ngoài nước trong những năm gần đây.

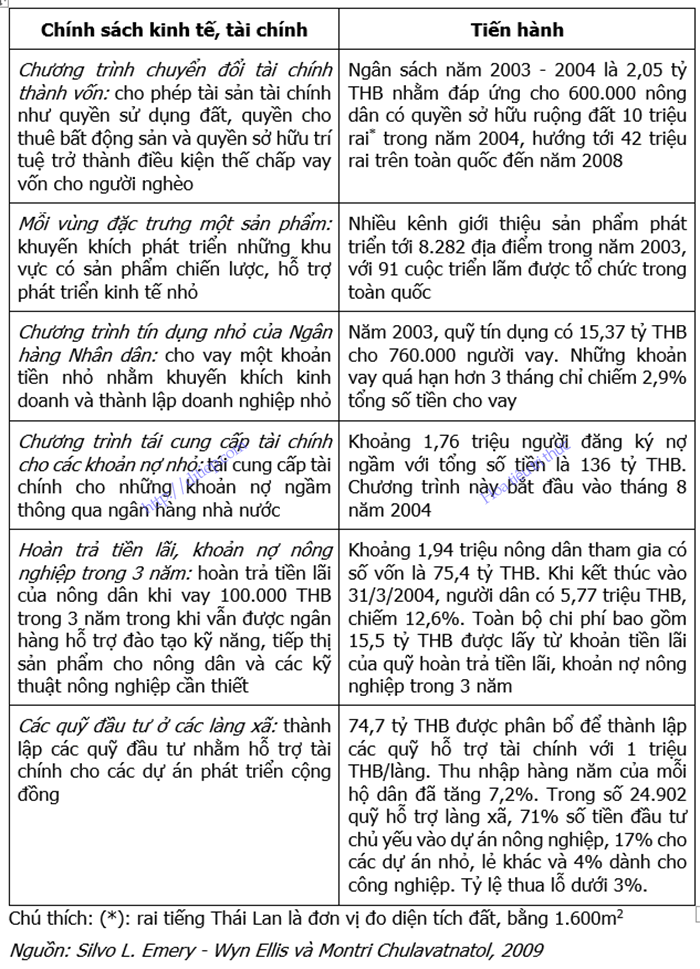

Cuộc khủng hoảng tài chính ở châu Á năm 1997 mà khởi đầu tại Thái Lan đã để lại những hậu quả nặng nề cho nền kinh tế nước này. Cuộc khủng hoảng cho thấy những rủi ro rất lớn của việc các công ty xuất khẩu bị phụ thuộc vào nhập khẩu nguyên liệu và những thành phẩm phải thanh toán bằng đồng USD với thu nhập trong nước, những khoản nợ này trở thành khó khăn lớn cho doanh nghiệp. Vượt qua được khó khăn của khủng hoảng tài chính là nhờ vào cuộc bầu cử năm 2001 với chiến thắng của thủ tướng Thaksin, chính sách kinh tế của Thaksin đã đưa nền kinh tế Thái Lan dần hồi phục chủ yếu dựa vào những thành tựu trong xuất khẩu.

Bảng tổng hợp Mô hình kinh tế của Thaksin

Có thể thấy, với hàng loạt các chính sách tài chính, tín dụng, đầu tư nhằm phát triển sản xuất, khai thác tối đa các lợi thế sản xuất trong các ngành kinh tế mà Thái Lan có lợi thế cạnh tranh đã giúp cho diện mạo nền kinh tế Thái Lan có sự chuyển biến tích cực. Bên cạnh các chính sách tài chính, tín dụng, đầu tư mà chính quyền Thaksin thực hiện từ năm 2001, khả năng cạnh tranh của hàng hóa, đặc biệt là nông sản đã có sự thay đổi rõ ràng, từ đó đẩy mạnh khả năng xuất khẩu các mặt hàng nông sản.

Cụ thể, các công cụ tài chính đã được Thái Lan sử dụng trong nâng cao khả năng cạnh tranh của hàng hóa như sau:

* Về công cụ thuế

Thái Lan có hai nguồn thu thường xuyên là thuế và ngoài thuế, trong đó, thuế là nguồn thu chủ yếu, chiếm 80 – 90% ngân sách. Bên cạnh vai trò là nguồn thu của ngân sách nhà nước, thuế cũng đóng vai trò quan trọng trong nâng cao khả năng cạnh tranh hàng hóa của Thái Lan, đặc biệt là hàng xuất khẩu.

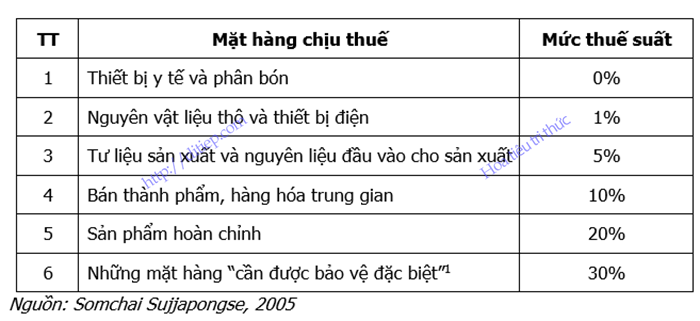

Bên cạnh các cam kết trong các chương trình hợp tác khu vực và thế giới, Thái Lan cũng áp dụng các mức thuế suất nhằm giảm chi phí đầu vào, chi phí sản xuất cho doanh nghiệp, từ đó tăng khả năng cạnh tranh của hàng hóa.

Bảng liệt kê các mức thuế suất thuế nhập khẩu đang được Thái Lan áp dụng

Hàng hoá nhập khẩu vào thị trường Thái Lan thường phải chịu hai loại thuế là thuế nhập khẩu và thuế giá trị gia tăng (VAT). Thuế nhập khẩu được tính toán dựa trên việc lấy thuế suất thuế nhập khẩu nhân trị giá CIF của hàng hoá (giá bao gồm trị giá hàng, phí bảo hiểm và cước phí vận chuyển). Về thuế nhập khẩu, các doanh nghiệp được miễn giảm 50% thuế nhập khẩu vào mà Thái Lan chưa sản xuất được. Việc miễn thuế nhập khẩu cũng được áp dụng đối với rượu, thuốc lá, xì gà đi cùng với khách du lịch và theo số lượng quy định như sau: thuốc lá điếu: tối đa 200 điếu hoặc 250 gram xì gà; rượu: tối đa 1 lít [2].

Về chính sách xuất khẩu, các doanh nghiệp sản xuất hàng xuất khẩu được miễn thuế nhập khẩu vật tư, phụ tùng, các chi tiết tạm nhập tái xuất. Các doanh nghiệp trong khu vực chế xuất được miễn thuế nhập khẩu đối với vật tư.

Thuế VAT sau đó sẽ được tính toán dựa trên toàn bộ trị giá CIF và thuế nhập khẩu hàng hóa. Hàng hoá nhập khẩu với mục đích tái xuất khẩu thông thường sẽ được miễn thuế nhập khẩu và thuế VAT. Thuế VAT được áp dụng đối với mọi hàng hoá và dịch vụ trên mọi phạm vi hoạt động liên quan đến việc sản xuất hàng hóa, đối với hàng nhập khẩu có thể được hoàn thuế VAT. Hầu hết các dịch vụ đều phải chịu thuế VAT ngoại trừ một số dịch vụ như bán sản phẩm nông nghiệp. Sách và các loại báo chí được miễn thuế VAT. Mức thuế VAT hiện tại ở Thái Lan là 7%.

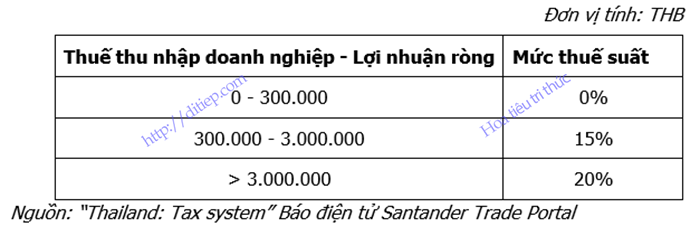

Đối với hầu hết các loại hình hoạt động kinh doanh tại Thái, bao gồm cả những tổ chức nước ngoài đang hoạt động tại Thái Lan hoặc có thu nhập từ Thái Lan, dù những công ty này có thực hiện hoạt động kinh doanh tại Thái Lan hay không, đều phải chịu một mức thuế thu nhập doanh nghiệp được điều chỉnh dựa trên lợi nhuận cố định của công ty. Việc thu hồi vốn được xem xét như những thu nhập thông thường và vì vậy vẫn phải chịu thuế thu nhập doanh nghiệp. Mức thuế thông thường đều là 20%.

Bảng tổng hợp thuế suất thuế thu nhập doanh nghiệp của Thái Lan

Ngoài ra, Thái Lan cũng áp dụng thuế thu nhập cá nhân đối với công dân Thái Lan cũng như người nước ngoài làm việc tại Thái Lan, theo đó, ngưỡng thu nhập bắt đầu phải nộp thuế là 150.000 THB. Các mức thuế suất tương đương với từng mức thu nhập như sau:

i) từ 150.000 – 500.000 THB: 10%;

ii) từ 500.000 – 1.000.000 THB: 20%;

iii) từ 1.000.000 – 4.000.000: 30%

iv) từ 4.000.000 THB trở lên: 37% [3].

Thái Lan cũng dành những ưu tiên cho việc đầu tư thông qua miễn hoặc giảm thuế nhập khẩu từ 50% đến 100% đối với các loại máy móc thiết bị cho từng địa phương và từng dự án (khu vực đầu tư). Việc nhập khẩu những nguyên vật liệu thô hoặc vật liệu đặc biệt sử dụng cho mục đích xuất khẩu trong khoảng thời gian 5 năm được miễn thuế nhập khẩu tùy vào từng địa phương của dự án đầu tư. Ngoài ra, nhằm khuyến khích các nhà đầu tư, đối với các nguyên vật liệu thô và vật liệu đặc biệt có thể được giảm 75% thuế nhập khẩu nếu những nguyên liệu này được dùng cho việc sản xuất những mặt hàng phục vụ sản xuất trong nước trong vòng 5 năm và nếu như chủ đầu tư có nhà máy sản xuất ngay tại Thái Lan [4].

* Về công cụ tín dụng

Với mục tiêu phát triển kinh tế theo hướng gia tăng giá trị, phát triển dựa vào trình độ và năng suất lao động cao; trình độ công nghệ tiên tiến nên các chính sách tài chính của Thái Lan cũng hướng vào mục tiêu này.

– Giảm chiết khấu cho nguồn vốn R&D: được áp dụng từ năm 1991 nhằm khuyến khích các hoạt động R&D của khu vực tư nhân thông qua việc giảm thuế cho máy móc, thiết bị được sử dụng trong R&D. Tỷ lệ chiết khấu cho phép đối với R&D là 40% giá trị nguồn vốn vào thời điểm yêu cầu, trong khi tỷ lệ chiết khấu thông thường là 20%. Máy móc, thiết bị được sử dụng trong R&D phải đáp ứng được các yêu cầu như phải được sử dụng trong R&D các sản phẩm hoặc nguyên liệu thô, kiểm tra chất lượng sản phẩm hoặc cải thiện quy trình sản xuất để giảm chi phí hoặc tăng khối lượng sản phẩm; phải là máy móc, thiết bị mới và tuổi thọ của máy ít nhất là 2 năm với giá thấp nhất là 100.000 THB.

– Giảm thuế cho những chi phí R&D: được áp dụng từ năm 1994 theo Quy định Hoàng gia số 271 ngày 8/5-B.E 2537. Theo chính sách này, các công ty được phép chiết khấu 150% chi phí R&D từ nguồn thu nhập phải đóng thuế, nghĩa là 50% chi phí R&D sẽ không phải đóng thuế. Khi thực thi chính sách này cho đến khi xem xét lại vào năm 1996, đã có 13 tổ chức R&D được Bộ Tài chính thông qua. Năm 1996, mức chiết khấu được xem xét tăng lên 200% và có thêm 8 tổ chức R&D được thông qua.

– Thành lập Quỹ phát triển Nghiên cứu và Công nghệ: Quỹ được thành lập vào năm 1985, chính thức hoạt động từ năm 1987 với số tiền ban đầu là 450 triệu THB nhằm hỗ trợ các hoạt động R&D ở khu vực tư nhân. Các hoạt động này muốn nhận được hỗ trợ từ Quỹ phải đáp ứng được các điều kiện: có tác động tích cực đến việc thúc đẩy xuất khẩu hoặc quá trình thay thế nhập khẩu; có tính hiệu quả đối với những mối liên kết công nghiệp; có những tiềm năng về công nghệ, nhân lực, tăng năng suất hoặc tăng giá trị sản phẩm.

Nhóm ngành công nghiệp thâm dụng nguyên liệu và lao động thì được vay tối đa 10 triệu THB/dự án, lãi suất 4%/năm và trả lãi hàng tháng, thời gian gia hạn là 2 năm và không được kéo dài quá 8 năm, bao gồm cả thời gian gia hạn và cứ 6 tháng lại phải đóng tiền lãi 1 lần. Đối với ngành công nghiệp thâm dụng vốn và công nghệ thì được vay tối đa 20 triệu THB/dự án, lãi suất 6%/năm và trả lãi hàng tháng, thời gian gia hạn là 2 năm và không được kéo dài quá 5 năm, bao gồm thời gian gia hạn và 6 tháng đóng tiền lãi 1 lần.

– Vốn vay mềm và ưu đãi: do Ban phát triển Khoa học và Công nghệ, thuộc Bộ Khoa học và Công nghệ theo dõi. Vốn vay mềm cao nhất cho dự án trong giai đoạn 1988 – 1992 là 5 triệu THB, sang giai đoạn 1993 – 1996 được tăng lên 20 triệu THB. Có 3 lĩnh vực được hưởng ưu đãi này là khoa học sinh học – công nghệ sinh học, công nghệ vật liệu và điện tử ứng dụng – máy tính. Trong các dự án này, các chủ dự án phải đầu tư ít nhất 50%, 50% còn lại có thể được hỗ trợ.Thời gian vay vốn do các ngân hàng quyết định nhưng đều không quá 7 năm (với thời gian gia hạn là 2 năm).

Có thể nhận thấy, Thái Lan đã có những thành công lớn trong việc sử dụng các công cụ tài chính để nâng cao khả năng cạnh tranh của hàng xuất khẩu. Mục tiêu của Thái Lan là nâng cao khả năng cạnh tranh của hàng xuất khẩu trên khía cạnh nâng cao trình độ lao động và công nghệ, chi phí sản xuất giảm nhờ việc ứng dụng công nghệ mà không phải nhờ tận dụng chi phí lao động thấp. Tất cả các nội dung của chính sách đầu tư, tài chính đều phục vụ cho mục tiêu này.

* Về công cụ tỷ giá

Tỷ giá chịu ảnh hưởng trực tiếp bởi tình hình phát triển kinh tế nên việc sử dụng công cụ tỷ giá tác động đến nâng cao khả năng cạnh tranh của hàng hóa cũng phụ thuộc nhiều vào bối cảnh nền kinh tế trong nước và thế giới. Theo đó, việc Thái Lan sử dụng công cụ tỷ giá tác động đến khả năng cạnh tranh của hàng hóa chịu ảnh hưởng trực tiếp bởi khủng hoảng tài chính năm 1997.

Từ năm 1970 cho đến trước khủng hoảng tài chính tiền tệ 1997, Thái Lan thi hành chính sách tỷ giá hối đoái cố định so với đồng USD. Cách thực thi chính sách tỷ giá này đã đồng nghĩa với việc đánh giá quá cao giá trị của đồng THB, do đó đã làm giảm sút năng lực cạnh tranh của hàng hóa xuất khẩu của Thái Lan. Từ đầu thập niên 1990, Thái Lan mở cửa với các hoạt động đầu tư nước ngoài, cố định tỷ giá và độc lập trong chính sách tiền tệ. Một loạt những chính sách tác động lớn đến cung cầu ngoại tệ đã là một trong nguyên nhân cơ bản tạo nên cuộc khủng hoảng tài chính Đông Nam Á năm 1997 – 1998.

Từ tháng 7/1997, sau khi nhận được gói cứu trợ tài chính từ IMF để chống suy thoái kinh tế, Thái Lan lựa chọn chế độ quản lý tỷ giá thả nổi có điều tiết. Theo đó, Ngân hàng Trung ương Thái Lan (BOT) quản lý tỷ giá thông qua chính sách tiền tệ mục tiêu bằng cách quản lý cung tiền trong nền kinh tế. Cách thức quản lý này đã góp phần ổn định kinh tế vĩ mô, tăng trưởng kinh tế và ổn định giá. Tuy nhiên, chế độ tỷ giá thả nổi này chỉ áp dụng đến tháng 5/2000.

Từ tháng 5/2000, BOT quản lý tỷ giá theo lạm phát mục tiêu nhằm khắc phục những nhược điểm của quản lý tỷ giá theo chính sách tiền tệ như sự không ổn định giữa cung tiền và tăng trưởng kinh tế, tăng trưởng tín dụng không chắc chắn tiềm ẩn những rủi ro cho khu vực tài chính… Lạm phát mục tiêu đóng vai trò là nhân tố chính trong chính sách tiền tệ để tỷ giá điều chỉnh linh hoạt, tránh được các cú sốc cho nền kinh tế. Để thực hiện chính sách này, BOT thành lập ủy ban chính sách tiền tệ (Monetary Policy Committee – MPC) gồm ba quan chức cao cấp của BOT và bốn chuyên gia bên ngoài. Nhiệm vụ của MPC là thiết lập chính sách tiền tệ để ổn định giá cả và tăng trưởng kinh tế. Hằng năm, MPC đưa ra mức lạm phát căn bản dự kiến cho năm tới và lạm phát căn bản này được phép dao động từ 0,5-3,5% tùy vào tình hình thực tế. Thông qua chính sách lạm phát mục tiêu, BOT kiểm soát tỷ giá bằng cách can thiệp vào thị trường ngoại hối với các công cụ như dự trữ ngoại hối, nghiệp vụ thị trường mở… để ngăn chặn tính dễ bốc hơi của thị trường như đã từng xảy ra trong cuộc khủng hoảng tài chính 1997. Với chính sách tỷ giá này, giá trị đồng THB đã đi vào ổn định.

Bảng tổng hợp giá THB/USD giai đoạn 2012 – 2016

Chính sách điều hành tỷ giá hối đoái của BOT khá linh hoạt, dựa trên nhiều kỹ thuật dự đoán và công cụ điều tiết hợp lý nên đã duy trì được sự ổn định của tỷ giá trong thời gian khá dài. Sự ổn định của tỷ giá cũng đồng thời dẫn tới sự ổn định của chi phí sản xuất, thậm chí còn có tác động tạo tâm lý tin tưởng đến nhà sản xuất kinh doanh thực thi các chiến lược dài hạn nhằm giảm chi phí sản xuất. Bên cạnh đó, tỷ giá ổn định cũng tạo ra tính hấp dẫn cho môi trường đầu tư của Thái Lan để thu hút FDI, đồng thời, các nhà đầu tư Thái Lan cũng có nhiều cơ hội để đẩy mạnh đầu tư ra nước ngoài. Điều này một lần nữa làm cho hoạt động sản xuất của Thái Lan càng được đẩy mạnh, tăng khả năng cạnh tranh của hàng hóa.

* Về công cụ tài chính vĩ mô đối với hàng may mặc xuất khẩu của Thái Lan

Công nghiệp may mặc của Thái Lan rất phát triển nhờ việc hình thành và phát triển chuỗi giá trị may mặc hoàn thiện, bao gồm 4.700 nhà sản xuất nội địa và đứng thứ 11 trong khu vực châu Á về giá trị xuất khẩu hàng may mặc.

Về nguyên liệu thô, Thái Lan đứng thứ 9 trên thế giới về sản lượng sợi polyester và thứ 5 về sợi acrylics; mỗi năm sản xuất được 800 nghìn tấn sợi cotton và sợi nhân tạo, trong đó 70% được tiêu thụ trên thị trường nội địa. Do hoạt động R&D phát triển cùng với công nghệ sản xuất vải hiện đại nên khả năng cung ứng vải chất lượng cao của Thái Lan không chỉ đủ cho nhu cầu nội địa mà còn xuất khẩu, như năm 2016, giá trị kim ngạch xuất khẩu vải của Thái Lan đạt 1,2 tỷ USD. Lụa cũng là nguyên liệu mà Thái Lan có lợi thế, là quốc gia đứng thứ 7 trong khu vực châu Á với giá trị xuất khẩu hàng năm đạt 4,6 tỷ USD.

Với những ưu đãi tài chính cho R&D nên lĩnh vực nhuộm, in và hoàn tất vải của Thái Lan đã ứng dụng được nhiều công nghệ tiên tiến trong sản xuất như công nghệ in điện tử, in 3D. Với 400 nhà máy hoạt động trong lĩnh vực nhuộm, in và hoàn tất vải, công nghiệp may mặc của Thái Lan không những đáp ứng tốt cho nhu cầu nội địa mà còn đẩy mạnh xuất khẩu. Chính vì vậy, hàng may mặc của Thái Lan có tỷ lệ nội địa hóa sản phẩm rất cao, ở mức 80%. Với 2.100 nhà máy sản xuất hàng may mặc, Thái Lan đã gia công cho nhiều thương hiệu may mặc nổi tiếng trên thế giới như GAP, Nike, Adidas, Gymboree… Do Thái Lan có chuỗi giá trị may mặc hoàn chỉnh nên doanh nghiệp may mặc khi tiến hành xuất khẩu chủ yếu theo hình thức ODM nên giá trị gia tăng cao.

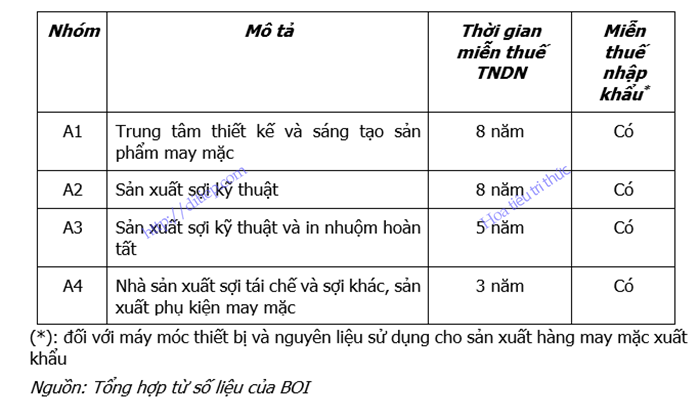

Để có được những thành công như vậy, ngành công nghiệp may mặc nói chung và hàng may mặc xuất khẩu nói riêng của Thái Lan đã nhận được nhiều ưu đãi của Chính phủ. Bên cạnh những ưu đãi về tài chính trong hoạt động R&D như đã trình bày ở trên thì doanh nghiệp may mặc được hưởng những ưu đãi riêng về thuế thu nhập doanh nghiệp.

Bảng tổng hợp ưu đãi thuế đối với doanh nghiệp may mặc của Thái Lan

Nhằm đẩy mạnh phát triển hoạt động thiết kế, phát triển sản phẩm may mặc nên các hoạt động có giá trị cao trong chuỗi may mặc sẽ được nhận ưu đãi cao hơn. Hơn nữa, để phát triển công nghiệp hỗ trợ may mặc, doanh nghiệp hoạt động trong lĩnh vực hỗ trợ may mặc một mặt được hưởng ưu đãi về thuế thu nhập doanh nghiệp, mặt khác vẫn phải chịu sức ép cạnh tranh với việc nhà nước miễn thuế nhập khẩu đối với nguyên phụ liệu, máy móc thiết bị sử dụng cho sản xuất hàng may mặc xuất khẩu.

1.2. Kinh nghiệm của Hàn Quốc

Hàn Quốc là quốc gia phải gánh chịu hậu quả của cả chủ nghĩa đế quốc và cuộc Chiến tranh lạnh. Nếu cách đây 50 năm tổng sản phẩm quốc nội của Hàn Quốc chỉ đứng ngang với các nước nghèo ở khu vực châu Phi và châu Á thì hiện nay, Hàn Quốc là nền kinh tế lớn thứ 4 ở châu Á và thứ 15 trên thế giới, là một nước phát triển với mức sống cũng như thu nhập bình quân đầu người ở mức cao và có nền kinh tế thị trường phát triển với thành phần kinh tế nhà nước đóng vai trò quan trọng.

Từ những năm 1970, Hàn Quốc đã phát triển với tỉ lệ tăng trưởng ngoạn mục khi theo đuổi một chính sách phát triển năng động có sự can thiệp của chính phủ. Theo đó, nhiều công ty lớn của Hàn Quốc nhận được sự trợ giúp tích cực của Chính phủ cũng như định hướng phát triển các tập đoàn kinh tế lớn đã bắt đầu tạo chỗ đứng trên thị trường thế giới. Hàn Quốc đã trở thành một trong bốn con hổ của châu Á và nhà sản xuất lớn trong các ngành công nghiệp đóng tàu, công nghiệp ô tô, hệ thống chip điện tử cũng như nhiều sản phẩm điện tử gia dụng khác. Hàn Quốc nổi tiếng với nhiều loại hàng hóa thâm dụng trình độ lao động và công nghệ cao của các tập đoàn lớn như Samsung, Hyundai, LG, GM Deawoo, Lotte.

Năm 1997, Hàn Quốc chịu ảnh hưởng nặng nề bởi khủng hoảng tài chính châu Á. Để tháo gỡ khó khăn, chính phủ Hàn Quốc đã phải chấp nhận gói vay khẩn cấp của Quỹ Tiền tệ Quốc tế (IMF) trị giá 57 tỷ USD với những điều kiện ngặt nghèo. Đây là khoản tiền lớn nhất trong số các khoản tiền mà IMF đã từng giúp đỡ các nước. Các điều kiện trong gói giải cứu của IMF khiến Hàn Quốc phải tiến hành những cải cách đầy đau đớn và làm cho nền kinh tế Hàn Quốc bị thu hẹp đáng kể.

Hàn Quốc đã tiến hành cải cách mạnh mẽ, xây dựng nền kinh tế thị trường dân chủ, phá bỏ quyền lực của các tài phiệt, coi trọng các công ty vừa và nhỏ, giảm sự can thiệp của nhà nước, chống câu kết chính trị – kinh doanh. Bên cạnh đó, chính phủ Hàn Quốc đã áp dụng chính sách “thắt lưng buộc bụng”, kêu gọi mọi nguồn vốn trong dân chúng để ủng hộ chính phủ. Kết quả là Hàn Quốc đã thành công trong việc khắc phục khủng hoảng trong thời gian 3 năm (từ 1998 – 2000) và trả xong nợ cho IMF, đồng thời, dự trữ ngoại tệ của nước này đã đạt 133 tỷ USD vào năm 2003.

Hàng hóa Hàn Quốc không chỉ có khả năng cạnh tranh cao trên thị trường nội địa mà còn trên toàn thế giới. Làn sóng văn hóa cũng như hàng hóa Hàn Quốc đã xâm nhập ngày càng sâu rộng vào nền kinh tế các quốc gia khắp các châu lục. Hàng hóa Hàn Quốc luôn được gắn với chất lượng cao, uy tín và thời thượng. Để có được thành công về khả năng cạnh tranh của hàng hóa như vậy, có sự đóng góp không nhỏ của các công cụ tài chính mà chính quyền Hàn Quốc đã sử dụng.

* Về công cụ thuế

Sau khi chính quyền Hàn Quốc được thành lập vào năm 1948, một hệ thống thuế hiện đại cũng được ban hành cùng với sự ra đời của Ủy ban luật thuế. Tám bộ luật thuế cơ bản như Luật thuế thu nhập, Luật thuế doanh nghiệp và Luật thuế rượu đã được ban hành vào năm 1948. Sau đó, Luật thuế nhập khẩu, Luật thuế du lịch, Luật thuế hàng hoá đã được bổ sung thêm. Hệ thống thuế mới làm giảm gánh nặng thuế đối với chủ sở hữu đất, có giá trị tài sản bị giảm do ảnh hưởng bởi quá trình cải cách ruộng đất (Land Reform). Cuộc chiến tranh Triều Tiên (1950 – 1953) đòi hỏi sự thay đổi lớn trong hệ thống thuế nhằm bổ sung thêm nguồn thu tài trợ cho chiến tranh. Luật thuế đất đai và doanh thu mở rộng tạm thời được ban hành và có những thành công nhất định trong việc thu thuế, góp phần tăng cường hệ thống thuế. Sau khi cuộc chiến tranh kết thúc, hệ thống thuế của Hàn Quốc còn có nhiều lần bổ sung, sửa đổi cho phù hợp với yêu cầu phát triển của nền kinh tế cũng như bối cảnh nền kinh tế thế giới vào các năm 1960, 1976 sửa đổi thuế VAT, 1998-1999, 2000 – 2006,… [5].

Hệ thống thuế của Hàn Quốc bao gồm thuế quốc gia và thuế địa phương. Trong đó, thuế quốc gia được cấu thành từ ba bộ phận: thuế nội địa, thuế quan và thuế chuyên dùng; thuế địa phương bao gồm thuế tỉnh, quận và thành phố. Thuế nội địa bao gồm thuế trực thu và gián thu và mỗi hình thức lại được cấu thành từ 5 loại thuế khác nhau. Trong số 10 loại thế, thuế thu nhập, thuế doanh nghiệp và thuế VAT chiếm tỷ trọng lớn trong doanh thu thuế của Hàn Quốc.

Có mười sáu loại thuế địa phương, và được chia thành thuế tỉnh, thành phố và quận. Ở cấp tỉnh, có bốn loại thuế thông thường và ba khoản thuế được phân bổ. Ở cấp thành phố và cấp quận, có bảy loại thuế thông thường và hai loại thuế được ấn định. Trong sáu thành phố lớn được chỉ định đặc biệt được điều hành như các đơn vị hành chính địa phương tự trị (không phụ thuộc vào các tỉnh mà họ áp dụng), thành phần thuế hơi khác với các tỉnh, thành phố hoặc quận, mặc dù người dân phải trả cùng thuế.

Thuế thu nhập được thu trên cả đối tượng người cư trú và người không cư trú và phải chịu thuế toàn cầu và theo kế hoạch. Theo đánh thuế toàn cầu, thu nhập từ cho thuê bất động sản, thu nhập từ kinh doanh, và thu nhập khác của một đối tượng nộp thuế được tổng hợp và đánh thuế theo lộ trình. Lãi và cổ tức từ các hoạt động kinh doanh cũng phải chịu khấu trừ thuế. Người không cư trú cũng phải chịu thuế tương tự đối với các khoản thu nhập có nguồn gốc tại Hàn Quốc. Thuế suất đối với thu nhập cá nhân dao động từ 9% đến 36%.

Bảng tổng hợp thuế thu nhập cá nhân từ hoạt động kinh doanh của Hàn Quốc

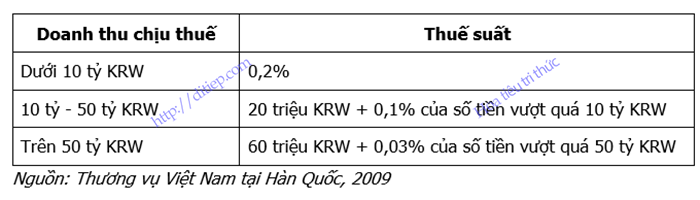

Đối tượng chịu thuế thu nhập doanh nghiệp bao gồm cả các doanh nghiệp được thành lập ở Hàn Quốc (được coi là một công ty trong nước), phải chịu thuế đối với tất cả các khoản thu nhập trên toàn thế giới; và các doanh nghiệp nước ngoài phải chịu thuế đối với các khoản thu nhập tại Hàn Quốc. Thuế suất thuế thu nhập doanh nghiệp là 15% và 27%.

Về thuế VAT, năm 2012, Hàn Quốc đã điều chỉnh tăng thuế suất thuế VAT từ 10% lên 10,5%, trong đó số tiền thu tăng thêm từ thuế VAT được chuyển giao cho địa phương (ngoài số phân cấp nguồn thu từ thuế VAT chung). Tại Hàn Quốc, nhóm hàng hóa không chịu thuế VAT gồm 16 nhóm: các loại thực phẩm chưa qua chế biến; nước sạch; dịch vụ y tế và chăm sóc sức khỏe; sách, báo; dịch vụ tài chính, ngân hàng; hoạt động cho thuê nhà và đất gắn với nhà; đất…

Thuế quan là công cụ thuế quan trọng của Hàn Quốc trong việc thực hiện khả năng cạnh tranh của hàng hóa trong nước cũng như tuân thủ các cam kết hội nhập kinh tế quốc tế. Năm 2004, thuế suất MFN được áp dụng bình quân là 12,8%; giảm nhẹ từ 13,8% năm 2000 do thực hiện cam kết WTO. Trong lĩnh vực nông nghiệp, Hàn Quốc áp dụng mức thuế cao, trung bình là 52,2% năm 2004 (so với 54,8% năm 2000). Hàn Quốc áp dụng hạn ngạch đối với 60 mặt hàng nông sản, theo đó, thuế nhập khẩu trong hạn ngạch có thể dao động từ 0 – 50%, nhưng nếu nhập khẩu quá hạn ngạch cho phép thì thuế nhập khẩu tăng lên mức trên 100%. Ngược lại, trong lĩnh vực công nghiệp, Hàn Quốc áp dụng mức thuế quan thấp, trung bình là 6,7% trong năm 2004 (7,5% vào năm 2000) [6].

Cục Thuế và Hải quan thuộc Bộ Chiến lược và Tài chính chịu trách nhiệm hoạch định chính sách thuế và soạn thảo luật thuế, trong khi Cục Thuế quốc gia thực hiện việc cưỡng chế thi hành chính sách, bao gồm việc đánh thuế và thu thuế. Văn phòng thuế và Hải quan kế hoạch và điều phối tổng thể các chính sách thuế và hải quan quốc gia.

* Về công cụ tín dụng

Công cụ tín dụng được Hàn Quốc sử dụng theo xu hướng tạo ra các tác động gián tiếp đến việc tăng khả năng cạnh tranh của hàng hóa. Điển hình là các hoạt động tín dụng phổ biến dành cho các hoạt động liên quan đến bảo lãnh, đầu tư phát triển, hỗ trợ các doanh nghiệp vừa và nhỏ tăng khả năng cạnh tranh.

KOTEC (quỹ bảo lãnh tín dụng công nghệ Hàn Quốc) cung cấp dịch vụ bảo lãnh tín dụng công nghệ. Khoản bảo lãnh này có nhiều hình thức, nhưng mục tiêu chung là đảm bảo các tổ chức cho vay thu hồi khoản nợ trong trường hợp người đi vay mất khả năng thanh toán. Nhờ vậy khuyến khích các tổ chức tài chính cho vay đối với các doanh nghiệp nhỏ và vừa có dự án triển vọng tốt nhưng không có đủ tài sản thế chấp, hoặc không có hồ sơ tín dụng đầy đặn phù hợp để chứng minh uy tín trả nợ.

Để quá trình thẩm định và cấp bảo lãnh được bảo đảm tính công bằng và minh bạch, KOTEC thành lập ra Văn phòng Chi nhánh Từ xa (Cyber Branch Office) cung cấp dịch vụ tự thẩm định tài chính, trong đó, một doanh nghiệp có thể tự đánh giá uy tín tài chính của mình qua một phần mềm mô hình mô phỏng thẩm định tín dụng mà doanh nghiệp tự điền thông tin tài chính đầu vào. Kết quả đánh giá sau đó sẽ được hiển thị công khai qua internet.

Hạ lãi suất cho vay đối với các SME từ 2,47% xuống 2,3%, và tăng hỗ trợ tài chính SME lên 6,8 nghìn tỷ KRW, trong đó có tới 3 nghìn tỷ KRW bảo lãnh thông qua Quỹ bảo lãnh tín dụng Hàn Quốc và Công ty Tài chính Công nghệ Hàn Quốc [7].

Hàn Quốc có một hệ thống chính sách đa dạng hỗ trợ tài chính cho R&D, từ hỗ trợ trả lương chuyên viên nghiên cứu tới giảm thuế thu nhập, giảm thuế nhập khẩu thiết bị phục vụ nghiên cứu. Để bảo đảm việc hỗ trợ tài chính cho đầu tư R&D được chính xác, Hàn Quốc có hệ thống ghi nhận công nghệ mới. Hệ thống này hỗ trợ những sản phẩm công nghệ mới đang trong giai đoạn tiếp cận thị trường. Một số ví dụ về chính sách hỗ trợ tài chính của Nhà nước cho đầu tư R&D:

– Hỗ trợ trả lương: hỗ trợ 80% tiền lương hằng năm cho mỗi chuyên gia, tối đa là 30 nghìn USD trong 2 năm đầu tiên.

– Hoàn thuế: hoàn 15% chi phí đầu tư cho R&D và đào tạo nhân lực trong mỗi năm đóng thuế; hoặc hoàn 40% chi phí trung bình hằng năm của 4 năm gần nhất đầu tư cho R&D và đào tạo nhân lực.

– Giảm thuế nhập khẩu: giảm 80% thuế nhập khẩu thiết bị phục vụ nghiên cứu: hóa chất, hàng hóa sơ chế đầu vào, nguyên vật liệu, và vật mẫu. Miễn thuế của địa phương: miễn thuế VAT, thuế trước bạ đối với nhà cửa và đất đai phục vụ các mục tiêu R&D.

– Miễn thuế thu nhập cá nhân cho kỹ sư nước ngoài: trong 5 năm với chuyên gia phục vụ R&D trong lĩnh vực công nghiệp cần sử dụng nhiều công nghệ trong danh sách được Nhà nước quy định.

Mỗi trường đại học, viện nghiên cứu trên cả nước đều có một trung tâm nghiên cứu công nghệ và được kết nối với nhau nhằm tăng cường hợp tác nghiên cứu, chia sẻ nguồn lực, và đào tạo nhân lực, cung cấp thông tin cho các doanh nghiệp, tập đoàn địa phương. Trung bình hằng năm Chính phủ hỗ trợ cho các trung tâm nghiên cứu công nghệ 1 tỷ KRW để mua trang thiết bị phục vụ nghiên cứu (mỗi trung tâm nhận được gói hỗ trợ trong 5 năm), trong khi các trường đại học và chính quyền địa phương có nghĩa vụ cung cấp đất, cơ sở nghiên cứu, chi phí vận hành, và chi phí nghiên cứu [8].

* Về công cụ tỷ giá

Công cụ tỷ giá được chính quyền Hàn Quốc sử dụng khá hiệu quả trong việc làm tăng khả năng cạnh tranh của hàng hóa xuất khẩu. Trong những năm 1960, hàng hóa của Hàn Quốc chưa có sức cạnh tranh cao, nền kinh tế còn nhiều yếu kém, bị phụ thuộc khá nhiều vào vốn viện trợ của Hoa Kỳ, tỷ giá đã được sử dụng như một trong những công cụ chủ yếu để hỗ trợ cho công nghiệp xuất khẩu. Chính sách tỷ giá hối đoái được thay đổi từ chế độ nhiều cấp, nhiều loại tỷ giá chuyển sang chuẩn hóa hệ thống tỷ giá hối đoái và hợp nhất thành một hệ thống tỷ giá hối đoái. Đồng thời, chính phủ Hàn Quốc thực hiện phá giá đồng KRW, giảm giá gần 100% vào năm 1964 làm tăng khả năng cạnh tranh của hàng hóa Hàn Quốc trên thị trường thế giới. Trong giai đoạn 1964 – 1967, hệ thống tỷ giá hối đoái cùng với các chính sách tài chính tiền tệ được cải cách mạnh mẽ nhằm duy trì lợi thế cạnh tranh, tạo điều kiện thúc đẩy tăng trưởng xuất khẩu.

Hàn Quốc liên tục duy trì chính sách đồng nội tệ yếu để mở rộng hoạt động xuất khẩu trong thời gian dài.

Bảng tổng hợp tỷ giá hối đoái KRW/USD giai đoạn 1973 – 1980

Do ảnh hưởng bởi mối quan hệ với Hoa Kỳ nên chế độ tỷ giá của Hàn Quốc được thực hiện neo vào giá trị của USD, làm gia tăng thêm sự phụ thuộc vào nền kinh tế Hoa Kỳ. Chính vì vậy, sang giai đoạn 1980 – 1996, song song với việc tiếp tục duy trì chính sách tỷ giá nhằm đẩy mạnh xuất khẩu, Hàn Quốc bắt đầu thực hiện việc áp chế độ tỷ giá hối đoái mà tỷ giá được xác định trên “giỏ ngoại tệ phức hợp”. Trong đó, hai đồng tiền chủ yếu trong giỏ và có liên quan đến các hoạt động kinh tế, đầu tư, thương mại của Hàn Quốc là USD và JPY. Khi Hàn Quốc chuyển sang cơ chế xác định tỷ giá hối đoái dựa trên giỏ ngoại tệ, Hoa Kỳ cũng thay đổi chiến lược điều chỉnh đồng USD theo hướng tăng giá. Điều đó đã nhanh chóng làm giảm giá đồng KRW. Việc đồng KRW giảm giá thích hợp với mục tiêu chiến lược hướng vào xuất khẩu nên Hàn Quốc đã để cho thị trường tự điều chỉnh và chỉ can thiệp nhẹ (hạ lãi suất) để khuyến khích đồng KRW giảm giá mạnh hơn, nhằm tạo điều kiện cho tăng trưởng xuất khẩu. Bên cạnh đó, sự phối hợp nhịp nhàng với chính sách lãi suất là chính sách tín dụng (ưu tiên cho các ngành sản xuất mũi nhọn và sản xuất hàng xuất khẩu) của Hàn Quốc để kiểm soát lạm phát, đã tạo điều kiện thu hút đầu tư nước ngoài và khuyến khích mở rộng đầu tư trong nước, thúc đẩy kinh tế và ngoại thương Hàn Quốc tăng mạnh vào thời gian này.

Giai đoạn khủng hoàng 1997, chính sách tỷ giá của Hàn Quốc được điều chỉnh linh hoạt hơn để khắc phục hậu quả của khủng hoảng. Khi khủng hoảng tài chính tràn tới Hàn Quốc, đồng KRW bị giảm giá mạnh so với đồng USD, đồng thời là sự phá sản của các chaebol đã đẩy nền kinh tế Hàn Quốc vào hoàn cảnh hết sức khó khăn. Nợ nước ngoài của Hàn Quốc vào khoảng 110 tỷ USD, trong đó khoảng 80 tỷ (chiếm 70,2%) là các khoản vay ngắn hạn. Gói cứu trợ của IMF cùng với chính sách cải cách quyết liệt của chính phủ, nền kinh tế Hàn Quốc đã vượt qua khủng hoảng, thậm chí trải qua giai đoạn khó khăn, doanh nghiệp, hàng hóa của Hàn Quốc còn vươn mình phát triển mạnh mẽ hơn giai đoạn trước đó. Kết quả là uy tín của các chaebol được cải thiện, khả năng cạnh tranh của hàng hóa được đánh giá cao trên thị trường thế giới với thị phần ngày càng tăng, thậm chí còn trở thành các đối thủ cạnh tranh với hàng hóa của các nước công nghiệp phát triển, điển hình là mặt hàng ô tô, điện thoại, các mặt hàng điện tử gia dụng…

Bảng tổng hợp tỷ giá KRW/USD giai đoạn 2012 – 2016

Khi hàng hóa chuyển sang giai đoạn được sản xuất theo xu hướng thâm dụng công nghệ thì việc đồng KRW định giá thấp không còn quá quan trọng, hơn nữa, việc các chaebol của Hàn Quốc đang tích cực tiến hành FDI sang các nước khác thì việc duy trì giá trị đồng KRW ổn định là quan trọng hơn cả.

* Về công cụ tài chính vĩ mô đối với hàng may mặc xuất khẩu của Hàn Quốc

May mặc là một trong những ngành công nghiệp quan trọng của Hàn Quốc. Bên cạnh ngành công nghiệp điện tử với các sản phẩm điện tử nổi tiếng trên thế giới thì ngành công nghiệp thời trang của Hàn Quốc cũng mang lại giá trị gia tăng cao cho nền kinh tế. Đặc biệt, công nghiệp thời trang của Hàn Quốc đã có bước phát triển nhanh chóng từ quốc gia gia công trở thành quốc gia sở hữu các nhãn hiệu thời trang lớn, góp phần định hướng các xu hướng thời trang trong khu vực và trên thế giới.

Công nghiệp may mặc của Hàn Quốc thu hút khoảng hơn 300 nghìn lao động, chiếm 8,3% lực lượng lao động trong ngành công nghiệp chế biến, chế tạo. Có khoảng hơn 45 nghìn công ty hoạt động trong lĩnh vực may mặc, chiếm 12,5% số lượng công ty hoạt động trong lĩnh vực công nghiệp chế biến, chế tạo. Lĩnh vực dệt của Hàn Quốc rất phát triển, không chỉ phục vụ tốt cho nhu cầu nội địa mà còn xuất khẩu mạnh sang các nước trong khu vực. Đặc biệt, với các hiệp định thương mại tự do mà Hàn Quốc đã ký kết với các nước Đông Nam Á đã giúp đẩy mạnh hoạt động xuất khẩu các sản phẩm dệt, vải sang các nước này.

Giá trị xuất khẩu hàng may mặc của Hàn Quốc có xu hướng giảm trong giai đoạn từ năm 2015 – 2017, từ 952 triệu USD xuống 872 triệu USD đối với mã HS 61 và từ 989 triệu USD xuống 972 triệu USD đối với mã HS 62. Tuy nhiên, với việc đẩy mạnh hoạt động đầu tư trực tiếp vào may mặc ra nước ngoài, ngành công nghiệp may mặc của Hàn Quốc vẫn duy trì mức tăng trưởng khá nhờ tận dụng được lợi thế cạnh tranh về R&D, thương hiệu, máy móc thiết bị và nguồn cung đầu vào dồi dào.

Hàng may mặc của Hàn Quốc có giá trị gia tăng cao nhờ việc công nghiệp may mặc của nước này đã hình thành được chuỗi giá trị khép kín, từ cung ứng đầu vào, R&D, sản xuất và cung cấp máy móc thiết bị cho đến phân phối, marketing bán lẻ. Hơn nữa, tại mỗi khâu, trình độ của doanh nghiệp may mặc Hàn Quốc đều ở mức cao.

Có được thành công này có sự đóng góp không nhỏ của Chính phủ Hàn Quốc với chính sách định hướng đúng đắn và các biện pháp hỗ trợ tài chính hiệu quả. Vào những năm 60 của thế kỷ XX, may mặc được Hàn Quốc đưa vào nhóm ngành công nghiệp nhẹ cần đẩy mạnh phát triển, trong đó, thị trường tiêu thụ chủ yếu là nội địa và Hoa Kỳ. Sang những năm 70 và 80, song song với quá trình gia công hàng may mặc cho thị trường Hoa Kỳ, EU, công nghiệp may mặc của Hàn Quốc đã di chuyển từ hình thức sản xuất lắp ráp đơn thuần các nguyên liệu nhập khẩu (gắn liền với các khu chế xuất) đến hình thức sản xuất có giá trị gia tăng cao hơn là OEM (sản xuất thiết bị nguyên gốc). Tiếp đó, các công ty may mặc của Hàn Quốc chuyển từ xuất khẩu OEM sang ODM rồi OBM, hàng may mặc được tiêu thụ với thương hiệu riêng trên thị trường nội địa và thị trường thế giới. Với sự hỗ trợ của ngành công nghiệp giải trí, cùng với ẩm thực, hàng thời trang may mặc của Hàn Quốc đang chiếm thị phần cao tại các quốc gia châu Á.

Góp phần vào thành công của ngành công nghiệp may mặc Hàn Quốc, đầu tiên phải kể đến là việc chính phủ Hàn Quốc đã xây dựng “Đạo luật khuyến khích khoa học và công nghệ” nhằm tăng cường vai trò của thuế trong việc phát triển khoa học và công nghệ vì mục tiêu phát triển kinh tế. Cụ thể, năm 1974, chính phủ đã ban hành “hệ thống khấu trừ thuế đầu tư cho ngành công nghệ công nghệ mới”, là luật khuyến khích thuế trực tiếp nhằm hỗ trợ và phát triển các ngành công nghiệp trọng điểm, trong đó có công nghiệp may mặc. Năm 1977 và 1979, Hàn Quốc đã thiết lập “hệ thống khấu trừ thuế đầu tư thiết bị nghiên cứu” và “hệ thống giảm thuế chuyển giao công nghệ”.

Để đơn giản hóa hệ thống thuế, Hàn Quốc đã thực hiện “các lĩnh vực then chốt trong xử lý thuế đặc biệt”, các ngành công nghiệp chủ chốt có quyền lựa chọn một trong ba hình thức ưu đãi là miễn thuế, khấu hao đặc biệt, tín dụng thuế đầu tư. Thời gian miễn thuế được xác định là: năm đầu tiên đến năm thứ ba không tính thuế doanh nghiệp, năm thứ tư và năm trừ đi một nửa thuế. Các quy định về tín dụng thuế đầu tư đối với sản xuất máy móc, thiết bị trong nước: tín dụng thuế 10% đối với máy móc sản xuất trong nước, tín dụng đầu tư thiết bị với tỷ lệ 8%. Hệ thống khấu hao đặc biệt cung cấp 100% phụ cấp khấu hao tài sản cố định, các ngành có thể được hưởng ưu đãi là trọng tâm của ngành như sắt thép, phân bón hóa học, điện tử, hóa dầu, đóng tàu, cấp nước, cung cấp gas và các ngành khác như may mặc với điều kiện sản phẩm sản xuất ra phải có giá trị gia tăng cao.

Chính nhờ chính sách này mà công nghiệp hỗ trợ may mặc của Hàn Quốc rất phát triển, hiện nay, Hàn Quốc đã xuất khẩu các dây chuyền sản xuất hàng may mặc sang nhiều nước trên thế giới, trong đó có Việt Nam.

Ngoài ra, đối với hàng may mặc xuất khẩu được xem là nhóm hàng hóa mang lại nguồn thu ngoại tệ cho nền kinh tế nên được miễn thuế VAT và được hoàn thuế đầu vào có liên quan.

2. Bài học kinh nghiệm đối với Việt Nam

Mặc dù hiện nay trình độ phát triển của Việt Nam còn giữ một khoảng cách so với hai quốc gia là Thái Lan và Hàn Quốc nhưng Việt Nam có rất nhiều điểm tương đồng với hai quốc gia này trong nhiều giai đoạn phát triển kinh tế. Khó khăn hiện tại, đặc biệt là khó khăn trong việc nâng cao khả năng cạnh tranh cho hàng xuất khẩu của Việt Nam cũng là khó khăn mà Thái Lan và Hàn Quốc đã trải qua. Vì vậy, nghiên cứu và đánh giá việc hai quốc gia này đã sử dụng các công cụ tài chính như thế nào nhằm nâng cao khả năng cạnh tranh cho hàng hóa xuất khẩu, với thực tế hiện nay hàng hóa của Thái Lan và Hàn Quốc đang có sức cạnh tranh cao trên thị trường thế giới là bài học quý báu cho Việt Nam.

Trên thị trường Việt Nam, hàng hóa của Thái Lan đang chiếm thị phần ngày càng tăng trong khi hàng hóa của Hàn Quốc được người tiêu dùng đánh giá rất cao; trên thị trường thế giới, hàng hóa của hai nước này đã được người tiêu dùng của nhiều quốc gia công nhận, thậm chí còn đã trở thành các đối trọng với các hàng hóa của các nước công nghiệp phát triển. Vậy, bài học rút ra cho Việt Nam từ kinh nghiệm sử dụng công cụ tài chính để nâng cao khả năng cạnh tranh của hàng xuất khẩu của Thái Lan và Hàn Quốc là gì?

Thứ nhất, phải có sự đồng thuận và định hướng tốt của chính phủ, doanh nghiệp trong quá trình thực hiện nâng cao khả năng cạnh tranh của hàng xuất khẩu. Công cụ tài chính là do các nhà quản lý vĩ mô thực hiện nên nếu có định hướng tốt thì hiệu quả trong nâng cao khả năng cạnh tranh của hàng xuất khẩu mới đạt được. Tuy nhiên, nếu thiếu sự ủng hộ, đồng lòng của doanh nghiệp thì các công cụ tài chính sẽ gặp khó khăn khi đi vào hiện thực của hoạt động sản xuất, kinh doanh. Thành công trong quá trình vượt qua khủng hoảng tài chính trước đây và trong việc nâng cao, duy trì khả năng cạnh tranh cao của hàng xuất khẩu tại Thái Lan và Hàn Quốc cho thấy trước hết là nhờ vào định hướng, chủ trương đúng đắn của chính phủ. Dựa trên định hướng và chủ trương đúng đắn đó các công cụ tài chính đã thể hiện được những đóng góp tích cực vào việc nâng cao khả năng cạnh tranh của hàng hóa xuất khẩu.

Thứ hai, duy trì khả năng cạnh tranh cao cho hàng xuất khẩu phải dựa trên trình độ lao động và công nghệ cao, các công cụ tài chính đều phải thực hiện theo xu hướng nâng cao trình độ lao động, phát triển hoạt động R&D. Trong các chỉ tiêu đánh giá khả năng cạnh tranh của hàng hóa, ngoài yếu tố giá thành liên quan đến chi phí sản xuất thì các yếu tố còn lại đều liên quan đến trình độ lao động, công nghệ, các hoạt động R&D. Việc nâng cao khả năng cạnh tranh của hàng hóa trên khía cạnh phi giá đã tạo điều kiện duy trì khả năng cạnh tranh một cách ổn định, phát triển bền vững, mang lại giá trị cao và lâu dài cho doanh nghiệp. Đây là một điểm mạnh trong khả năng cạnh tranh của hàng hóa Thái Lan và Hàn Quốc, trong khi soi vào trường hợp hàng hóa của Việt Nam thì lại là một điểm yếu. Vì vậy, đây là một kinh nghiệm cần phải tiếp thu và thực hiện càng sớm thì hiệu quả càng cao, nếu không áp lực cạnh tranh trong tương lai sẽ còn tăng cao hơn, theo đó việc nâng cao khả năng cạnh tranh cho hàng hóa xuất khẩu còn khó khăn hơn.

Thứ ba, yếu tố nội lực đóng vai trò quan trọng trong nâng cao khả năng cạnh tranh cho hàng hóa xuất khẩu, các công cụ tài chính phải khai thác tối đa các lợi thế về nguồn lực trong nước. Phát huy nội lực không chỉ làm cho nền kinh tế phát triển toàn diện mà còn làm giảm sự phụ thuộc vào nền kinh tế thế giới. Trong hoạt động đầu tư, Thái Lan và Hàn Quốc đều đánh giá cao việc thu hút vốn đầu tư nước ngoài, nhưng song song với đó, hoạt động đầu tư trong nước và từ đó đẩy mạnh đầu tư từ trong nước ra nước ngoài cũng rất được chú trọng. Nếu trong giai đoạn nền kinh tế chưa phát triển cao việc huy động vốn trong nước sẽ làm giảm sự phụ thuộc vào vốn nước ngoài, giảm gánh nặng nợ nước ngoài, thì đến giai đoạn nền kinh tế phát triển, vốn trong nước được sử dụng trong đầu tư ra nước ngoài sẽ khai thác những yếu tố lợi thế mà trong nước đang có xu hướng giảm dần, đặc biệt như về nguồn lực lao động giá rẻ.

Thứ tư, khả năng cạnh tranh cao của hàng hóa xuất khẩu phải được thể hiện qua việc sở hữu các hàng hóa mang thương hiệu, nhãn hiệu. Hàn Quốc và Thái Lan đều trải qua giai đoạn làm gia công xuất khẩu, điều này khiến cho hàng hóa của hai nước được xuất khẩu chủ yếu dựa trên lao động và tài nguyên trong nước, các giá trị vô hình cũng như uy tín, vị thế của hàng hóa trong nước là không thể định hình và phát triển được. Chính vì vậy, song song với việc đẩy mạnh xuất khẩu, hai quốc gia này đã phát triển mạnh mẽ hệ thống hàng hóa mang nhãn hiệu, thương hiệu quốc gia. Các dự án mang tính khởi nghiệp, đẩy mạnh tính liên kết giữa các doanh nghiệp trong nước nhằm tạo ra sản phẩm riêng có của quốc gia mình luôn nhận được sự ưu tiên hỗ trợ. Chính vì nhận thức sớm được điều này từ những năm 1960 nên đến những năm cuối của thế kỷ XX, Samsung của Hàn Quốc đã cạnh tranh được với Apple của Hoa Kỳ và trở thành một trong những đối trọng dẫn đầu về công nghệ điện tử.

Thứ năm, các công cụ tài chính phải sử dụng linh hoạt tùy theo bối cảnh nền kinh tế trong nước và quốc tế để tiến hành cách thức nâng cao khả năng cạnh tranh cho hàng hóa xuất khẩu sao cho phù hợp. Thái Lan và Hàn Quốc đều phải trải qua cuộc khủng hoảng tài chính 1997, mặc dù hai quốc gia này có những cách giải quyết khủng hoảng khác nhau nhưng điểm chung là các công cụ tài chính đã được sử dụng rất linh hoạt và khéo léo để nâng cao khả năng cạnh tranh của hàng hóa. Bài học sau khủng hoảng cho thấy việc dựa vào lợi thế cạnh tranh trên cơ sở chi phí nhân công thấp là một sai lầm nên Thái Lan và Hàn Quốc đều đẩy mạnh các hoạt động hỗ trợ tài chính nhằm tác động nâng cao khả năng cạnh tranh của hàng hóa dựa trên khai thác trình độ lao động cao và gia tăng thâm dụng công nghệ.

Thứ sáu, việc sử dụng công cụ tài chính trong nâng cao khả năng cạnh tranh cho hàng hóa xuất khẩu có thể gây ra những tác động tiêu cực về mặt xã hội nên cần những giải pháp hạn chế và chế tài xử lý mạnh mẽ và quyết liệt. Điều này thể hiện rõ qua những vụ án tham nhũng, lợi dụng những ưu đãi về tài chính, tín dụng của chính phủ để trục lợi cá nhân. Ở cả Thái Lan và Hàn Quốc đều đã và đang liên tục tìm mọi cách để hạn chế tình trạng này. Trong đó, một giải pháp quan trọng nhất được hai nước này lựa chọn thực hiện đầu tiên là thi hành những án phạt nặng đối với hành vi tham nhũng, ngay cả trong trường hợp cá nhân/ doanh nghiệp bị xử phạt đang có uy tín, vị thế cao trên thị trường. Việc làm này cho thấy tính nghiêm minh, giá trị pháp lý cao của việc thực thi các chế tài xử lý các vi phạm liên quan đến các công cụ tài chính.

Tham khảo thêm

- Hà Thị Liên (2019). Sử dụng công cụ tài chính vĩ mô nâng cao khả năng cạnh tranh của hàng may mặc xuất khẩu Việt Nam. Luận án tiến sĩ kinh tế. Học viện Tài chính, Hà Nội.

- “Thailand: Tax system” Báo điện tử Santander Trade Portal

- “Taxes in Thailand”,

- Silvo L. Emery – Wyn Ellis và Montri Chulavatnatol (2005), “Competitive Strategy”, Thailand Competitive Innovation Strategy, National Innovation Agency, Bangkok, Thailand

- Thương vụ Việt Nam tại Hàn Quốc (2009), “Korean Taxation 2008”

- WTO Secretary, “Trade Policy Review – Republic of Korea”, WT/TPR/S/137, WTO

- Võ Hải Thanh (2017), “Kế hoạch chính sách kinh tế chủ yếu của Hàn Quốc trong năm 2017”, Trung tâm Nghiên cứu Hàn Quốc

- Thanh Xuân (2012), “Chính sách hỗ trợ đầu tư R&D của Hàn Quốc”,