Bài viết tập trung phân tích các quan niệm về hệ thống tài chính theo các cách tiếp cận khác nhau, đồng thời nêu các phương thức luân chuyển vốn và cấu trúc của một hệ thống tài chính

1. Khái niệm hệ thống tài chính

1.1. Theo các chuyên gia

Có khá nhiều cách tiếp cận khác nhau khi đề cập đến hệ thống tài chính. Một số nghiên cứu có thể nhìn nhận hệ thống dưới góc phân phối tài chính và chia hệ thống tài chính thành các bộ phận: tín dụng, bảo hiểm, tài chính Nhà nước, tài chính doanh nghiệp và tài chính hộ gia đình, tổ chức xã hội. Một số nghiên cứu khác đề cập đến hệ thống tài chính dưới góc độ trung gian vốn hoặc chức năng (Schmidt và Hryckiewicz, 2006).

Đối với cách tiếp cận dựa trên trung gian vốn, Gurley và Shaw (1960) định nghĩa “hệ thống tài chính là nơi luân chuyển vốn trong nền kinh tế từ người thừa vốn (người tiết kiệm) đến người thiếu vốn (người đầu tư) trong đó có sự tham gia của ngân hàng và các tổ chức trung gian tài chính”.

Đối với cách tiếp cận dựa trên chức năng, Merton và Bodie (1995) cho rằng “một hệ thống tài chính sẽ thực hiện đầy đủ các chức năng nhất định bao gồm: luân chuyển vốn theo thời gian và không gian, chuyển đổi các quyền truy đòi và nghĩa vụ, phân bổ rủi ro, cung cấp thông tin, xóa bỏ vấn đề về động cơ, và cung cấp cơ chế thanh toán”.

Tô Kim Ngọc và Nguyễn Thanh Nhàn (2019) nhận định: “hệ thống tài chính là một tổng thể bao gồm các chủ thể dư thừa và thiếu hụt vốn (người tiết kiệm và nhà đầu tư), tổ chức tài chính, thị trường tài chính, các tổ chức quản lý giám sát và điều hành hệ thống tài chính để tổ chức phân bổ nguồn lực tài chính theo thời gian.”

Một cách tiếp cận nữa là kết hợp cả hai góc độ trên. Đây cũng là cách tiếp cận được nhiều tổ chức quốc tế và nhà kinh tế độc lập quan tâm.

1.2. Theo Tổ chức hợp tác và phát triển kinh tế (OECD)

Tổ chức hợp tác và phát triển kinh tế (OECD) định nghĩa “hệ thống tài chính bao gồm các tổ chức và thị trường tương tác với nhau nhằm mục tiêu luân chuyển vốn cho đầu tư, và cung cấp các phương tiện, ba gồm các hệ thống thanh toán, để tài trợ vốn cho hoạt động thương mại”.

1.3. Theo Quỹ tiền tệ quốc tế (IMF)

Quỹ tiền tệ quốc tế (IMF, 2004) cho rằng “hệ thống tài chính bao gồm các ngân hàng, thị trường tài chính, các quỹ hưu trí và quỹ đầu tư, hạ tầng tài chính và Ngân hàng trung ương cũng như các cơ quan quản lý khác Các tổ chức và thị trường trong hệ thống tài chính giúp thực hiện các giao dịch kinh tế và truyền tải chính sách tiền tệ và giúp luân chuyển từ tiết kiệm đến đầu tư, từ đó hỗ trợ tăng trường kinh tế”.

Như vậy, có thể hiểu hệ thống tài chính là một tổng thể bao gồm các chủ thể dư thừa và thiếu hụt vốn, các tổ chức và thị trường tài chính, các cơ quan quản lý giám sát hoạt động với mục tiêu luân chuyển và phân bổ vốn hiệu quả, góp phần thúc đẩy tăng trưởng kinh tế.

2. Phương thức luân chuyển vốn trong hệ thống tài chính

Dựa vào sự vận động của các dòng vốn trong hệ thống tài chính, các chủ thể dư thừa và thiếu hụt vốn có thể chuyển giao số vốn theo một trong trong hai cách: chuyển giao vốn trực tiếp và chuyển giao vốn gián tiếp (qua trung gian).

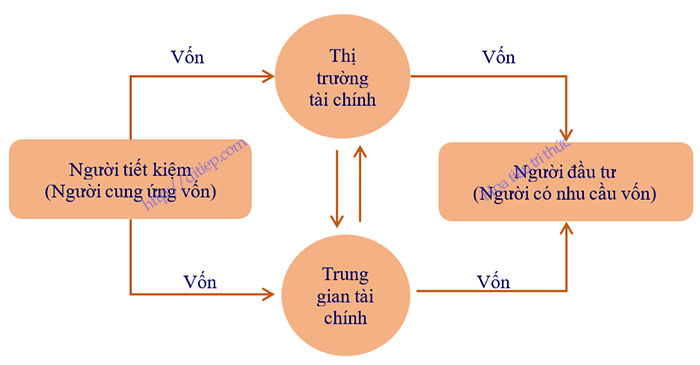

Hình minh họa Phương thức luân chuyển vốn trong hệ thống tài chính.

Nguồn: Tô Kim Ngọc và Nguyễn Thanh Nhàn (2019)

Phương thức luân chuyển vốn trực tiếp: là phương thức trong đó vốn được chuyển giao trực tiếp từ người dư thừa đến người thiếu hụt vốn, có thể thông qua môi giới. Trong đó, người môi giới chỉ là người ở giữa, thực hiện kết nối, giúp cho hai bên đối tác gặp nhau mà không thực hiện giao dịch cho bản thân. Hoạt động chuyển giao vốn này thường được thực hiện trên thị trường tài chính, thông qua việc mua bán các công cụ tài chính giữa người tiết kiệm và người đi vay, trong đó người đi vay sẽ phát hành công cụ tài chính cho người tiết kiệm.

Phương thức luân chuyển vốn gián tiếp: là phương thức trong đó vốn được chuyển giao từ người dư thừa đến người thiếu hụt thông qua vai trò của các trung gian tài chính. Sự xuất hiện của các trung gian tài chính (ngân hàng, công ty bảo hiểm, công ty tài chính, cho thuê tài chính…) giúp giảm thiểu những hạn chế từ việc đầu tư trực tiếp như: chi phí giao dịch lớn, tính lỏng các tài sản tài chính kém, rủi ro cao…

3. Cấu trúc hệ thống tài chính

Cách phân loại hệ thống tài chính phổ biến nhất hiện nay là dựa vào tầm quan trọng của kênh dẫn vốn (trực tiếp hay gián tiếp) và chia hệ thống tài chính thành hai loại: hệ thống tài chính dựa vào ngân hàng và hệ thống tài chính dựa vào thị trường.

3.1. Hệ thống tài chính dựa vào ngân hàng

Là hệ thống tài chính trong đó, ngân hàng đóng vai trò quan trọng trong việc cung ứng vốn cho các doanh nghiệp, và ngược lại, các doanh nghiệp phụ thuộc phần lớn vào lượng vốn vay từ ngân hàng như là nguồn tài trợ bên ngoài. Đối với hệ thống tài chính này, ngân hàng là tổ chức nhận tiền gửi quan trọng nhất, mối quan hệ giữa ngân hàng và doanh nghiệp cũng rất chặt chẽ bởi ngân hàng vừa là chủ nợ vừa là người giám sát doanh nghiệp khỏi những khó khăn tài chính. Các quốc gia có cấu trúc hệ thống dựa vào ngân hàng điển hình như Đức, Nhật, Canada và phần lớn các quốc gia đang phát triển. Ưu điểm của hệ thống tài chính dựa vào ngân hàng gắn liền với vai trò của các trung gian tài chính, mà chủ yếu là hệ thống ngân hàng. Các ngân hàng với khả năng thu thập, phân tích thông tin cũng như giám sát khoản vay tốt hơn cùng với chức năng biến đổi tài sản, tạo ra những công cụ an toàn và tính lỏng cao hơn đã đem lại lợi thế cho kênh luân chuyển vốn gián tiếp. (Tô Kim Ngọc và Nguyễn Thanh Nhàn, 2019). Tuy nhiên, hệ thống ngân hàng lại gặp hạn chế trong việc cho vay liên quan đến khối lượng và thời hạn vay (Schmidt và Hryckiewicz, 2006). Do các ngân hàng có xu hướng tập trung vào các dự án có tính an toàn cao, rủi ro thấp nên các doanh nghiệp nhỏ hay mới thành lập sẽ khó có cơ hội tìm được nguồn tài trợ từ các ngân hàng. Bên cạnh đó, lãi suất cho vay từ ngân hàng cũng cao hơn so với nguồn vốn huy động qua thị trường tài chính bởi những chi phí trung gian.

3.2. Hệ thống tài chính dựa vào thị trường

Là hệ thống tài chính, trong đó, thị trường tài chính (thị trường vốn) là nguồn tài trợ chính cho các doanh nghiệp và cũng là nơi công chúng, hộ gia đình đầu tư phần lớn số tiền tiết kiệm. Trong hệ thống tài chính này, các tổ chức trung gian tài chính phi ngân hàng sẽ đóng vai trò quan trọng hơn trong việc nhận tiền gửi tiết kiệm của hộ gia đình và sử dụng phần lớn số tiền để đầu tư trên thị trường chứng khoán. Anh và Mỹ là hai đại diện điển hình cho nhóm các quốc gia có cấu trúc dựa vào thị trường, với sự phát triển vượt bậc của thị trường tài chính. Ngược lại với hệ thống tài chính dựa vào ngân hàng, ưu điểm của cấu trúc tài chính dựa vào thị trường là cung cấp những công cụ quản lý rủi ro đa dạng, phù hợp với các giao dịch tiêu chuẩn và giao dịch riêng biệt. Bên cạnh đó, sự phát triển của thị trường tài chính khuyến khích sự hình thành các doanh nghiệp mới, tạo điều kiện cho tăng trưởng kinh tế.

Tham khảo thêm

- Vũ Hải Yến (2020). Thiết lập bộ chỉ số xác định mức độ ổn định của hệ thống tài chính Việt Nam. Luận án tiến sĩ kinh tế (chuyên ngành Tài chính – Ngân hàng). Học viện Ngân hàng. Hà Nội.

- Tô Kim Ngọc và Nguyễn Thanh Nhàn (2019). Giáo trình Tiền tệ – Ngân hàng, Học viện Ngân hàng, NXB Thanh Niên

- Schmidt, Reinhard H. and Hryckiewicz, Aneta (2006). Financial systems- importance, differences and convergence, IMFS Working Paper Series, No. 4, Goeth Univesity Frankfurt, Institute for Monetary and Financial Stability (IMFS).

- IMF (2004). Complilation Guide on Financial Soundness Indicators, IMF, Washington D.C.

- Gurley J. and Shaw E. (1960). Money in a Theory of Finance, Washington, D.C.: Brooking Institution