Quản trị công ty hiệu quả là một yếu tố rất cần thiết để xây dựng và duy trì sự tín nhiệm và lòng tin của công chúng đối với hệ thống ngân hàng, qua đó quyết định sự lành mạnh của ngành ngân hàng nói riêng cũng như toàn bộ nền kinh tế nói chung. Thực tế đã chứng minh vai trò của ngân hàng vô cùng quan trọng và có thể trực tiếp gây ra những ảnh hưởng tiêu cực đến khả năng bình ổn về kinh tế của một quốc gia trong đó bao gồm hiện tượng đổ vỡ có tính hệ thống và rút tiền hàng loạt được thể hiện qua những cuộc khủng hoảng tài chính trong vài năm gần đây.

Để có thể xác định, kiểm soát và giảm thiểu được những rủi ro phát sinh từ công tác quản trị, Ủy ban Basel về Giám sát ngân hàng (sau đây gọi tắt là Ủy ban), dựa trên bộ Nguyên tắc quản trị công ty do Tổ chức Hợp tác và Phát triển Kinh tế (OECD) ban hành, đã đưa ra bộ các nguyên tắc tăng cường quản trị công ty đối với các tổ chức ngân hàng. Bộ nguyên tắc này tập trung vào những vấn đề cốt yếu của công tác quản trị ngân hàng trong đó bao gồm những nguyên tắc về nghĩa vụ của ngân hàng với cổ đông, khách hàng gửi tiền và các bên có quyền lợi liên quan khác. Để có thể thực hiện được những nghĩa vụ và trách nhiệm của mình, bộ nguyên tắc đã hướng ngân hàng tập trung đến những vấn đề chính sau:

Ngoài ra, cùng với những kinh nghiệm rút ra được từ cuộc khủng hoảng tài chính năm 2007, Ủy ban cũng đã phối hợp với Hiệp hội quốc tế các Cơ quan

Giám sát Bảo hiểm (IAIS) rà soát tài liệu hướng dẫn này để đưa ra được một cơ sở hoàn thiện hơn cho việc giám sát thực thi hiệu quả các nguyên tắc quản trị. Qua đó, Hội đồng Quản trị ngân hàng cũng như các Cơ quan giám sát sẽ có được một cái nhìn toàn diện hơn về:

(i) Cơ chế quản trị ngân hàng;

(ii) Thách thức đối với những ngân hàng quốc doanh, ngân hàng trực thuộc tập đoàn v.v hoặc những ngân hàng có cơ cấu sở hữu phức tạp, thiếu minh bạch;

(iii) Những rào cản/hạn chế về thể chế pháp lý giữa các quốc gia.

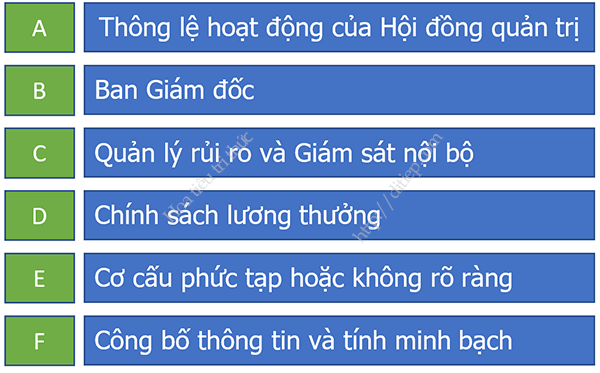

1. Thông lệ hoạt động của Hội đồng quản trị

Nguyên tắc 1: Trách nhiệm chung của Hội đồng quản trị.

Hội đồng Quản trị chịu trách nhiệm chung trước ngân hàng, bao gồm phê chuẩn và giám sát việc thực hiện các mục tiêu chiến lược của ngân hàng, chiến lược rủi ro, quản trị công ty và giá trị của công ty. Hội đồng quản trị cũng chịu trách nhiệm giám sát Ban Giám đốc.

Nguyên tắc 2: Trình độ chuyên môn của Hội đồng quản trị.

Thành viên Hội đồng quản trị cần có và luôn duy trì trình độ chuyên môn phù hợp, thông qua đào tạo, để đảm trách vị trí của mình. Phải hiểu biết rõ ràng về vai trò của mình trong hoạt động quản trị công ty và có khả năng đưa ra các đánh giá hợp lý về hoạt động kinh doanh của ngân hàng.

Nguyên tắc 3: Thông lệ hoạt động và cơ cấu của Hội đồng quản trị.

Hội đồng Quản trị phải xác định các thực tiễn quản trị ngân hàng phù hợp với hoạt động của mình và có các phương tiện nhằm đảm bảo các thực tiễn này được tuân thủ và rà soát định kỳ để cải tiến liên tục.

Nguyên tắc 4: Cơ cấu tập đoàn.

Trong một tập đoàn, Hội đồng Quản trị của công ty mẹ chịu trách nhiệm chung về quản trị công ty phù hợp trong toàn bộ tập đoàn và đảm bảo có chính sách và cơ chế quản trị phù hợp với cơ cấu, hoạt động kinh doanh và rủi ro của tập đoàn và các công ty con.

2. Thông lệ hoạt động của Ban Giám đốc

Nguyên tắc 5: Ban Giám đốc.

Dưới sự chỉ đạo của Hội đồng quản trị, Ban giám đốc phải đảm bảo các hoạt động của ngân hàng phù hợp với chiến lược kinh doanh, mức độ chấp nhận rủi ro/khẩu vị rủi ro và các chính sách mà Hội đồng quản trị phê duyệt.

Trong vai trò đơn vị quản lý nòng cốt, Ban giám đốc cần phải có kinh nghiệm, năng lực và sự chính trực cần thiết để quản lý, giải trình, giám sát và kiểm soát phù hợp các hoạt động và cán bộ phụ trách. Đồng thời Ban Giám đốc cần đảm bảo các hoạt động của ngân hàng phù hợp với chiến lược kinh doanh, mức độ chấp nhận rủi ro/khẩu vị rủi ro và các chính sách đã được phê duyệt thông qua cơ cấu quản lý tăng cường trách nhiệm giải trình và minh bạch. Ngoài ra, Ban Giám đốc cũng cần áp dụng, xây dựng một hệ thống quản trị rủi ro toàn diện và độc lập cùng với một hệ thống kiểm soát nội bộ hiệu quả.

3. Quản trị rủi ro và kiểm soát nội bộ

Nguyên tắc 6: Hệ thống kiểm soát nội bộ và Quản trị rủi ro.

Ngân hàng phải có hệ thống kiểm soát nội bộ hiệu quả và bộ phận quản trị rủi ro (bao gồm một giám đốc quản trị rủi ro hoặc tương đương) với đầy đủ thẩm quyền, tầm ảnh hưởng, tính độc lập, nguồn lực và có thể tiếp cận với Hội đồng Quản trị.

Nguyên tắc 7: Xác định, cập nhật và giám sát liên tục về mức độ và loại hình rủi ro.

Các rủi ro cần được xác định và giám sát liên tục trong phạm vi toàn ngân hàng và tại từng bộ phận, và cơ sở vật chất của bộ phận quản trị rủi ro và kiểm soát nội bộ của ngân hàng phải bắt kịp với những thay đổi trong mức độ và loại hình rủi ro mà ngân hàng đương đầu (bao gồm cả rủi ro tăng trưởng) và với các yếu tố rủi ro của môi trường bên ngoài.

Nguyên tắc 8: Chủ động và tích cực thông báo nội bộ về rủi ro. Quản trị rủi ro hiệu quả đòi hỏi phải chủ động và tích cực thông báo nội

bộ về rủi ro của ngân hàng,trong đó bao gồm cả thông báo trên toàn hệ thống của ngân hàng cũng như báo cáo lên Hội đồng Quản trị và Ban Giám đốc.

Nguyên tắc 9: Sử dụng hiệu quả kết quả công việc do kiểm toán nội bộ, kiểm toán độc lập và bộ phận kiểm soát nội bộ thực hiện.

Hội đồng quản trị và Ban giám đốc phải sử dụng hiệu quả kết quả công việc do kiểm toán nội bộ, kiểm toán độc lập và bộ phận kiểm soát thực hiện.

4. Chính sách lương thưởng

Trên thực tiễn, rủi ro không phải là yếu tố chủ yếu khi quyết định chế độ lương thưởng, tuy nhiên hệ thống lương thưởng lại giữ một vai trò quan trọng đối với khả năng chấp nhận rủi ro của ngân hàng. Nhận thức được điều này, nhằm hộ trợ việc áp dụng những chính sách về lương thưởng, FSB đã ban hành Bộ nguyên tắc và bộ Chuẩn mực vào năm 2009 và Ủy ban Basel cũng ban hành Các Phương pháp Đánh giá Chuẩn mực và Nguyên tắc Lương thưởng vào năm 2010.

Nguyên tắc 10: Tích cực giám sát việc xây dựng và vận hành cũng như kiểm tra và soát xét hệ thống lương thưởng.

Hội đồng Quản trị phải tích cực giám sát việc xây dựng và vận hành hệ thống lương thưởng, cũng như phải kiểm tra và soát xét hệ thống lương thưởng để đảm bảo hệ thống hoạt động như dự kiến.

Nguyên tắc 11: Chế độ lương thưởng cần được gắn kết hiệu quả với việc thận trọng chấp nhận rủi ro.

Chế độ lương thưởng cần được gắn kết hiệu quả với việc thận trọng chấp nhận rủi ro: chế độ lương thưởng phải được điều chỉnh cho mọi loại hình rủi ro; kết quả của lương thưởng phải cân xứng với kết quả của rủi ro; kế hoạch trả lương thưởng phải gắn với thời hạn tác động của rủi ro; và việc sử dụng kết hợp tiền mặt, cổ phiếu và các hình thức lương thưởng khác phải phù hợp với sự biến động của rủi ro.

5. Cơ cấu công ty phức tạp hoặc không rõ ràng

Nguyên tắc 12: Biết rõ và thấu hiểu cơ cấu hoạt động cũng như rủi ro.

Hội đồng quản trị và Ban giám đốc phải biết rõ và thấu hiểu cơ cấu hoạt động của ngân hàng và những rủi ro mà ngân hàng phải đối mặt (“am hiểu cơ cấu hiện có”).

Nguyên tắc 13: Hiểu rõ mục đích, cơ cấu và các rủi ro chuyên biệt trong những trường hợp đặc thù.

Khi một ngân hàng được thành lập để phục vụ một mục đích đặc biệt hoặc có cấu trúc đặc biệt hoặc tại các quốc gia nơi có hành lang pháp lý không hỗ trợ tính minh bạch hay không đáp ứng các chuẩn mực ngân hàng quốc tế thì Hội đồng Quản trị và Ban Giám đốc phải hiểu rõ mục đích, cơ cấu và các rủi ro chuyên biệt của các hoạt động này. Họ cũng phải tìm cách giảm nhẹ các rủi ro đã được xác định “nhận thức được cơ cấu hiện có”.

6. Công bố thông tin và tính minh bạch

Nguyên tắc 14: Minh bạch đối với cổ đông, khách hàng gửi tiền, các bên có quyền lợi liên quan và các thành viên tham gia thị trường.

Công tác quản trị của ngân hàng phải minh bạch đối với cổ đông, khách hàng gửi tiền, các bên có quyền lợi liên quan và các thành viên tham gia thị trường.

Tham khảo

- Lê Quốc Minh (2017). Hoàn thiện và ứng dụng bộ chỉ số đánh giá quản trị điều hành của các NHTM Việt Nam. Học viện Hậu Cần, Hà Nội.

- OECD (2004). Các Nguyên tắc Quản trị Công ty của OECD (OECD Principles of Corporate Governance- 2004 Edition).